管理人Mat

管理人Mat新NISAの徹底活用を目指して、初心者にも分かりやすいお悩み解決記事を書きました。(ファイナンシャルプランナー2級)

この記事では、新NISAの投資枠の1つ「成長投資枠」のメリットや使い方・向いている人についてまとめています。

「成長投資枠」とは、そもそも何なのか?……もう1つの「つみたて投資枠」とは何が違うのか?

『新NISA』の「成長投資枠」を検討する一助となれば幸いです。

新NISAの「成長投資枠」とは?「つみたて投資枠」との違いは?

2024年1月にスタートした新NISAでは、「つみたて投資枠」と「成長投資枠」という2つの投資枠で資産形成を行えるようになりました。

当記事タイトルの「成長投資枠」について詳しく見ていく前に、まずは「つみたて投資枠」と「成長投資枠」の特徴と違いを確認してみましょう。

「つみたて投資枠」と「成長投資枠」の違い

新NISAでは非課税投資の幅が広がると共に、制度が永続化されました。

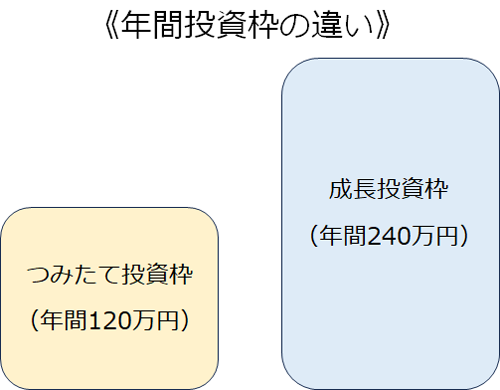

「つみたて投資枠」と「成長投資枠」を表で見比べてみると、赤文字の箇所の3か所が異なる点になります。

| 新NISA 2024年~ (2つの枠を併用可) | ||

| 投資枠 | つみたて投資枠 | 成長投資枠 |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | 無期限化 | |

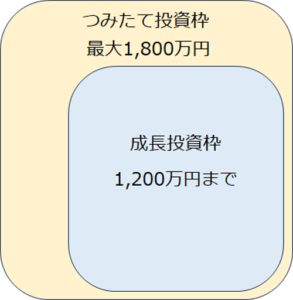

| 非課税保有限度額 | 1800万円 (うち成長投資枠は1200万) | |

| 口座開設期間 | 恒久化 | |

| 投資対象商品 | 長期の積立・分散投資 に適した一定の投資信託 | 上場株式・投資信託等 |

それぞれについて、詳しく見てみましょう

- 年間投資枠

- 非課税保有限度額

- 投資対象商品

1.年間投資枠

年間投資枠とは、1月1日からの1年間で、新NISAで投資のできる限度額を指します。

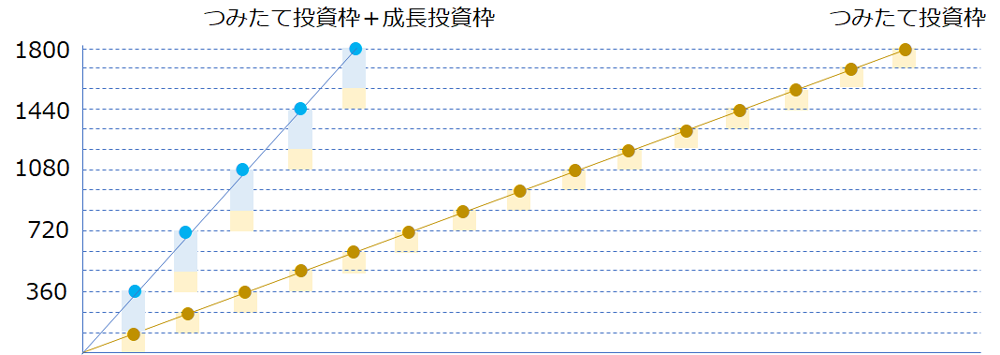

「つみたて投資枠」は120万円、「成長投資枠」は240万円となっており、1年間に合計360万円まで非課税で投資ができます。

つまり、「成長投資枠」の年間投資枠は「つみたて投資枠」の2倍という事になります。

2.非課税限度保有額

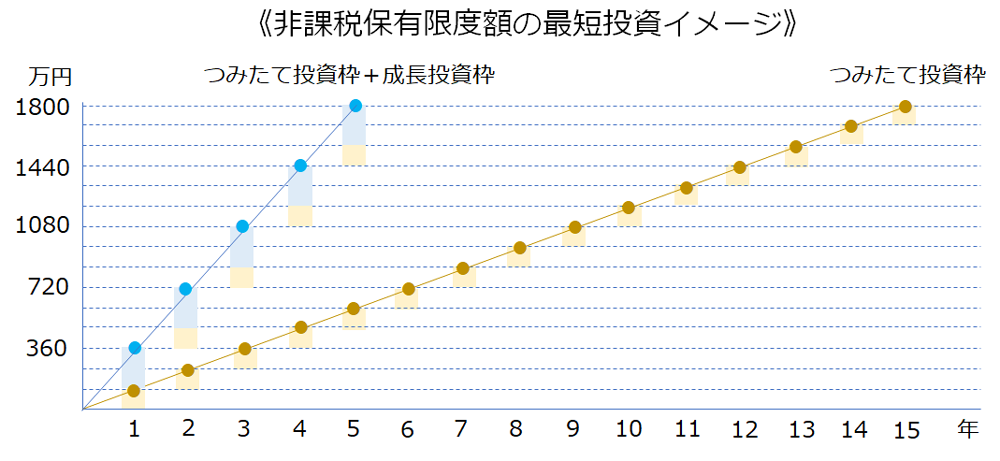

非課税限度保有額とは、新NISAで投資のできる1人当たりの最大金額で……1,800万円までとなっています。

その内「成長投資枠」で使える額は1,200万円までで、1,800万円全額を「成長投資枠」で使う事はできません。残り600万円は「つみたて投資枠」を利用する事となります。

逆に「つみたて投資枠」は、最大1,800万円まで利用する事が可能です。但し、「つみたて投資枠」は年間120万円までなので「つみたて投資枠」のみで1,800万円を埋めようとすると、最短でも15年かかる計算になります。

3.投資対象商品

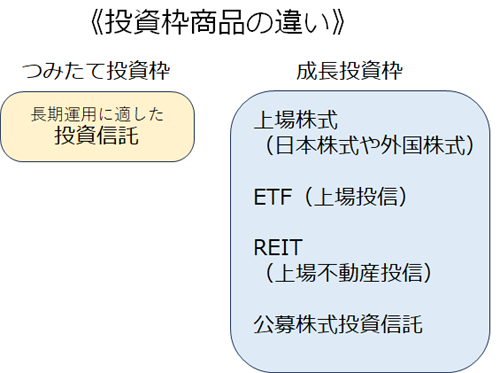

「つみたて投資枠」は、長期的な積み立てとリスク分散を目指した投資枠のため、金融庁が長期運用に適していると基準をクリアした投資信託のみが選択できます。

一方「成長投資枠」は、つみたて投資枠以外の投資信託も選べ、さらに上場株式への投資も可能です。具体的には、日本株式や外国株式・ETF・REIT・公募株式投資信託などが有ります。

管理人Mat「成長投資枠」は対象商品の幅が「つみたて投資枠」よりも広いことが特徴です。

新NISAの成長投資枠のメリットは3つ

では、新NISAの「成長投資枠」をメリットという観点で見ると……以下の3つが挙げられます。

- 非課税で無期限に運用できる

- 対象商品の幅が広く一括購入も積み立て投資もできる

- 投資枠の再利用が可能

それぞれのメリットを見てみましょう。

1.非課税で無期限に運用できる

新NISAの「成長投資枠」では、購入した投資商品での利益が無期限に非課税となります。つまり「特定口座や一般口座」の課税口座で運用した場合に比べ、非課税分利益を手元に多く残すことができます。

例えば、「成長投資枠」で購入した上場株式での配当金を1万円得た場合は非課税ですが、「特定口座や一般口座」で購入した同商品の配当金は約2割が税金として差引かれて、手元に残るのは約8,000円になります。この2割が無期限に引かれないのが「成長投資枠」です。

同様に、「成長投資枠」で購入した上場株式を売却して10万円の利益が出た場合、「特定口座や一般口座」の場合は約2万円の税金が差し引かれ譲渡益は8万円ですが、「成長投資枠」は非課税なので10万円の利益が手元に残ることになります。

2.対象商品の幅が広く一括購入も積み立て投資もできる

「成長投資枠」の商品には、日本株式や外国株式・投資信託・ETF・REITなど、「つみたて投資枠」にない幅広い商品が有ります。

「つみたて投資枠」では、定期的に時間をかけて分散投資を行いますが、「成長投資枠」では「つみたて投資枠」にはない商品を一括購入することができます。

また、「成長投資枠」の投資信託などでも、自動積立する事も可能となっています。

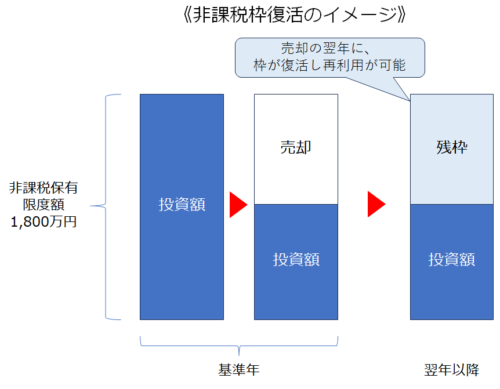

3.投資枠の再利用が可能

新NISAの「成長投資枠」では、買い付けた株式などを売却した場合、その売却分が翌年に投資枠として再利用できる様になりました。

例えば、「成長投資枠」の非課税保有限度額を1200万円まで使い切った後、100万円で取得した商品を売却した場合……非課税保有額は翌年に1100万円にリセットされます。

つまり、100万円の「成長投資枠」が復活して商品を再度購入する事が可能になります。

期待の持てる株式などを購入し、株価が上昇した場合に売却して利益を確定し、翌年にまた新たな銘柄の株式や商品を購入するという事も可能です。

管理人Mat売却枠の復活は売却の翌年なので、デイトレードの様な頻繁な売買には適しません。「成長投資枠」は計画的に利用するのが良さそうです。

新NISAの成長投資枠のデメリット2つ

利益が非課税となる新NISAですが、「成長投資枠」にもデメリットがあります。

非課税での年間投資額は240万円の制限がある

「成長投資枠」は年間240万円まで非課税で投資ができて、売却分は再利用が可能ですが……再利用可能なのは、翌年以降なので、頻繁に投資を行う場合は、240万円の年間投資額を使い切ってしまう可能性もあります。

個別株などを購入する場合は、計画的に利用しなければ非課税枠を有効に活用できないので注意が必要です。

損益通算ができない

損益通算とは、例えば、利益を確定した際に、利益の出た株式Ⓐの+20万円と損失の出た株式Ⓑの-30万円を合算して、損益を計算できる制度で、この場合は-10万円となり、確定申告では繰越損失-10万円として計上できます。

繰越損失は3年まで繰り越し可能なので、翌翌年10万円の利益があった場合は、繰越損失-10万円と相殺して、10万円への課税を無くすことが可能です。

しかし、新NISAでは損益通算ができないため、損失はそのまま計上する事になります。

せっかくの新NISAであっても、損失を穴埋めする手立てが無く、損失がでてしまっては非課税のメリットを享受できません

よって「成長投資枠」ではマイナスのリスクを考えた商品購入が必要となり……中長期的に見て成長が期待でき、かつ、値動きの安定している好業績銘柄などを選定するのが安全でオススメと言えます。

成長投資枠で購入できる商品

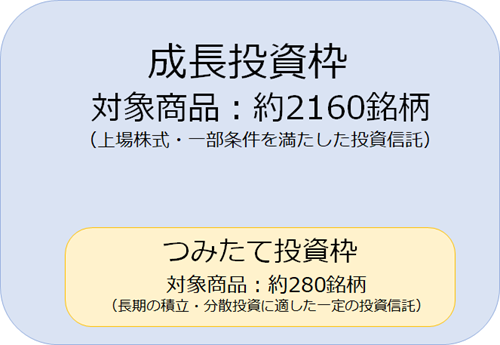

「成長投資枠」のメリットの項でもふれた通り、「成長投資枠」の商品には、日本株式や外国株式・投資信託・ETF・REITなど、「つみたて投資枠」にない幅広い商品が有ります。

「成長投資枠」と「つみたて投資枠」の商品の関係を図にすると下記のような関係になり、「成長投資枠」の商品の中には「つみたて投資枠」の商品が含まれる形です。

「成長投資枠」で購入できる商品は、投資信託協会『NISA成長投資枠の対象商品』のページで見る事ができます。

2024年2月現在、「投資信託(非上場)対象商品リスト」で約1860銘柄、「上場投資信託(ETF)・上場投資法人(REIT等) 対象商品リスト」で約300銘柄の、合計約2160銘柄となっています。

成長投資枠の活用例3つ

では、「成長投資枠」で購入できる商品は、どの様に選べばよいのでしょうか?

投資なのでどれが儲かるのかは分かりません。そのため自分に合った投資スタイルやリスクを考えて選ぶことになります。

ここでは、投資スタイルに応じた銘柄選びのケースを3つピックアップしてみます。

- 成長が期待できる銘柄を選ぶ

- 配当や優待に魅力の値上がりが期待できる銘柄を選ぶ

- 分散・長期保有型の銘柄から選ぶ

1.成長が期待できる銘柄を選ぶ

「成長投資枠」のアクティブファンドや成長の期待できる日本株や外国株、新規上場のIPOなどを選ぶ選択肢です。

高いリターンを期待できる反面、値動きが大きく損失のリスクもありえるので、投資経験があり余裕資金で運用できる場合の選択肢と言えます。

2.配当や優待に魅力の値上がりが期待できる銘柄を選ぶ

安定した利益を上げて株主に配当を継続して出していて今後も成長が見込まれる企業や、高配当株に特化した投資信託を購入する選択肢です。

3.分散・長期保有型の銘柄から選ぶ

「成長投資枠」でもリスクを抑えた、分散・長期型の「つみたて投資枠」と同じ銘柄を購入する事が可能です。

この場合は、まずは「つみたて投資枠」で分散投資を行った上で、さらに積み増す形で「成長投資枠」を使って商品を最大で360万円購入するという方法です。

「成長投資枠」の年間投資枠は240万円と、「つみたて投資枠」120万円の2倍がある為、分散投資のスピードを速めて複利効果を高めるという方法です。

成長投資枠で投資する手順

「成長投資枠」の商品を購入する為には、金融機関でNISA口座を作る必要があります。

ここでは投資する手順として、大まかな流れを解説します。

NISA口座を開設する

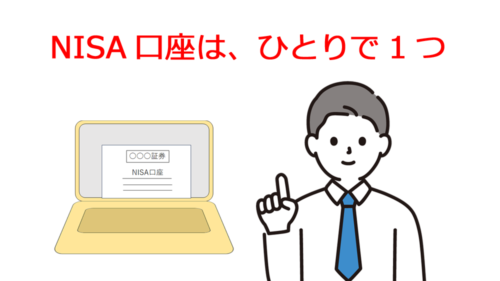

NISA口座は、全金融機関において『ひとり1口座のみ』開設可能です。

金融機関の中でも「成長投資枠」の個別株を購入するには『証券会社』でNISA口座を開設する必要があります。

証券口座は複数の証券会社で作ることができますが、NISA口座はその内の1つの証券会社でのみ作ることができます。

その為、NISA口座を作る金融機関は、慎重に決定する事が大切です。

管理人MatNISAを検討し始めた時点で個別株やETFに関心が無くても、将来購入したくなる可能性が出てきます、商品数や手続きの容易さなどから、ネット証券でNISA口座を作っておくと便利で安心です。

(証券会社の選び方と、おすすめの証券会社は、別記事で詳しく説明します)

開設した証券口座で「成長投資枠」を選んで購入する

「成長投資枠」内では、国内株式・外国株式・投資信託が購入できます。

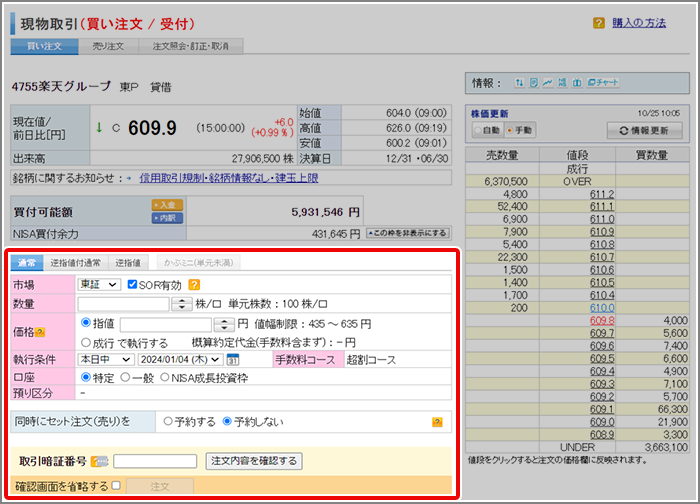

国内株式や外国株式の場合

国内株式や外国株式の場合は、自分のアカウントにログインをして、株式の買付画面で、現物買付を選ぶと、預かり区分(口座区分)で「NISA」を選ぶことができます。

買付価格・数量を決めて、購入完了するとNISA口座の保有銘柄に組み込まれます。

以下は、SBI証券での買付画面の例です。

楽天証券も、買い注文で口座を『NISA成長投資枠』とすることができます。

投資信託の場合

投資信託も自分のアカウントの投資信託買付画面で、新NISA対象商品の「成長投資枠」から商品を選ぶことができます。

◆SBI証券の場合は、対象商品が1,164 件(2024年2月初時点)から選ぶことができます。

あまりにも多くの商品が有りますが、販売金額のランキングなどから候補を選ぶことができます。

◆楽天証券は、1122件の中から選ぶことができます。

◆マネックス証券も、1101件の中から、選ぶことができます。

大手ネット証券会社の販売金額ランキング(2024年2月初時点)は、『eMAXIS Slim 全世界株式(オール・カントリー)』と『eMAXIS Slim 米国株式(S&P500)』が上位2つなので、これらは新NISAの人気銘柄であることが分かります。

成長投資枠で投資する際の注意点

成長投資枠を選ぶ際には、多くの投資商品が利用できるため、商品の選択には慎重になる必要があります。

商品選びは、より慎重に!

新NISAは、制度の見直しにより非課税対象期間が恒久化され「長期投資の促進」を強化する方針で改良されました。

ただし、「成長投資枠」では、個別株式など「つみたて投資枠」に含まれない金融商品も取引可能で、自己判断が必要な商品が多くあります。そのため、商品選択の際にはリスクが増加する可能性も考慮しなければなりません。

例えば、個別株式では、株価の大幅な変動を伴う企業の業績や取引のタイミングを判断する必要があります。それには一定の知識と研究が必要です。

非課税期間が無制限の新NISAでこれらの商品を運用する場合は、さらに検討が必要で慎重な対応が求められます。

売却判断も難しい

「成長投資枠」は、非課税で恒久的に資産を保有する事ができる為、商品の売却タイミングも難しくなります。

特に個別株式では対象商品の購入目的を明確にして、目的に沿わない状況や企業業績の変動を自ら確認して売却の判断をする必要があります。

また、時間の経過と共に金融商品が増えてくると管理が複雑になってきます。購入した商品をしっかりと把握して、個別に判断できる状態で取り組むことも求められます。

成長投資枠が向いている人

これまで見てきた特徴・特性から「成長投資枠」は以下の3つに合致する人に向いているといえます。

- まとまった投資資金が有り、リスク許容度が高い

- 投資に一定の知識があり、アクティブに運用したい

- 個別株など様々な金融商品に投資したい

それぞれを詳しく見てみましょう。

1.まとまった投資資金が有り、リスク許容度が高い

「成長投資枠」は年間投資可能額が240万円で「つみたて投資枠」の2倍あるため、運用益の最大化が行いやすくなります。

退職金や預貯金などで余裕資金をまとまって投資できる場合は「成長投資枠」の活用がオススメです。但し、分散投資に比べてリスクは増えてくるため、リスク許容度が低い場合は「つみたて投資枠」の活用が安心です。

2.投資に一定の知識があり、個別株など様々な金融商品をアクティブに運用したい

「成長投資枠」は個別株の日本株式・外国株式、投資信託、ETF・REITなど、商品ラインアップが多岐にわたります。多様なスタイルで投資したい場合にも成長投資枠を活用することになります。

様々な商品をアクティブに運用するには「成長投資枠」を活用する事になりますが……当然、それぞれについての商品知識も必要となり、自己判断で行うスキルを有している事もオススメの条件となります。

3.短期で大きなリターンを狙いたい

「成長投資枠」は商品を売却すると、翌年以降売却した枠が復活します。

毎年利用できる240万円の「成長投資枠」を活用して、比較的短期で相場のタイミングを見定めながら大きなリターンを狙いたい人にも、非課税である「成長投資枠」はオススメです。

新NISA成長投資枠についてのよくある質問

新NISAで成長枠だけを使うことはできますか?

新NISAで「成長投資枠」だけを使う事は可能です。

「成長投資枠」の年間投資枠は240万円で、非課税保有限度額は1,200万円まで使えます。各人に与えられる非課税保有限度額は1,800万円なので、「成長投資枠」のみで個人枠を使い切ることはできません。

NISAの成長枠で何を買うことができますか?

「成長投資枠」では、上場株式(日本株式や外国株式)、ETF(上場投信)、REIT(上場不動産投信)、公募株式投資信託、「つみたて投資枠」の投資信託、などを購入できます。

「つみたて投資枠」は長期の積立・分散投資に適した一定の投資信託のみなので、「成長投資枠」では幅広い金融商品の購入が可能です。

新NISAは成長投資枠で積立できますか?

新NISAの「成長投資枠」を利用して積立投資ができます。「つみたて投資枠」の対象投資信託はもちろんの事、「成長投資枠」の商品でも積立購入できる商品を購入可能です。

まとめ

新NISAの「成長投資枠」では、上場株式(日本株式や外国株式)、ETF(上場投信)、REIT(上場不動産投信)、公募株式投資信託、「つみたて投資枠」の投資信託、など、幅広い金融商品を購入できます。

「成長投資枠」は幅広い金融商品で大きなリターンも期待できる反面、「つみたて投資枠」に比べて値動きが大きい商品や、商品知識が無いと売買の判断が難しい商品など、自己判断で行うスキルを求められる商品が有ります。

「成長投資枠」でリスクを抑えて最大運用を行いたい場合は、「つみたて投資枠」の長期・分散に適した商品を「成長投資枠」でも購入するのが、最も安心できる手段です。

投資の経験や知識がある場合や投資のプロに相談できる環境にある場合などは、「成長投資枠」でのアクティブな運用にチャレンジすることで非課税枠を活かしたリターンも期待が高まります。

新NISAは『中間所得層の資産形成を後押しするもの』として見直された制度ではあるものの、投資であるが故に絶対に儲かるモノではありません。

新NISAの人気に踊らされる事なく着実に資産形成を成す為にも、「成長投資枠」と「つみたて投資枠」の特徴や特性を理解して、自分に合ったスタイルで活用する事が大切です。

ネット証券での口座開設は無料で複数可能なので、まずは口座を開いて証券会社からの無料情報を得るのもアリではないでしょうか……

【参考サイト】

金融庁: https://www.kantei.go.jp/jp/101_kishida/actions/202211/28shihon.html

https://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html