管理人Mat

管理人Mat新NISAの徹底活用を目指して、初心者にも分かりやすいお悩み解決記事を書きました。(ファイナンシャルプランナー2級、AFP)

話題の新NISA、つみたて投資を始めてみたいものの……

NISAで失敗したというブログやSNSでの書き込みなどもあって、初心者はカモになって損をしてしまいそうで、手を出しにくいのも事実です。

新NISAは投資での利益に税金のかからない政府が後押しする制度ですが、投資である以上、絶対にもうかるものでもありません。

但し、長期に取り組む事で、貯金だけではできない、将来に備えた資産形成ができます。

この記事では、新NISAを始めるに当たって……

新積立NISAでカモられない様に、失敗してしまうケースや気をつけておくべきポイントをまとめました。

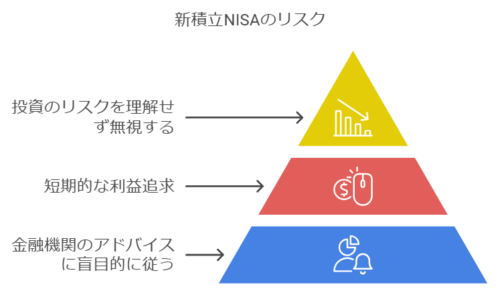

新積立NISAでカモられる3つのケース

新積立NISAでカモられるケースは3つあります。

- 金融機関で勧めたれた銘柄を自分で考えずに買う

- 儲け話に乘って短期で利益を出そうとまとまったお金を投資する

- 投資のリスクを理解せず、損を出して止めてしまう

それぞれを解説すると……

金融機関ですすめられた銘柄を、自分で考えずに買う

金融機関の営業員からすすめられる銘柄を、自分で調べもせずに買ってしまうと、カモられる可能性が十分にあります。

なぜならば、そのおすすめは金融機関にとっておすすめの銘柄で、顧客にとっては必ずしもおすすめではない銘柄を紹介することがあるからです。

例えば、手数料の高い銘柄などが該当します。

営業員からのおすすめは対面販売で起こりうるので、実店舗での口座開設の場合は特に気をつけましょう。

短期で利益を出そうと、まとまったお金を投資する

新積立NISAは、長期に渡って資産運用を行うことで資産形成を行うことが基本です。

成長投資枠を使って個別株の売買もできますが、初心者が行っても簡単に利益を出せるものではありません。

逆に損をした場合は、新NISAでは損失計上ができず、非課税NISAのメリットを活かせません。

例え成長投資枠でも、長期の資産運用を基本に、リスクヘッジを考えたポートフォリオで堅実な銘柄選びをすることが基本です。

投資のリスクを理解せず、損を出して止めてしまう

「新NISA」は政府が主導する家計金融資産の拡大に寄与する制度ですが、投資である以上、常に儲かるという訳ではありません。

場合によっては、投資したお金よりも減ってしまう元本割れが起こるリスクもあり、自己責任で行う必要があります。

但し新積立NISAでは、例え元本割れを起こしても、下落時は安く買えるチャンスと考えて継続して積立を行うことで、平均購入価格を下げる事ができます。

(月々一定額で商品を積立購入することを「ドル・コスト平均法」と呼びます)

『つみたて投資枠』の商品は金融庁の基準に合致した商品のみが購入可能なので、リスクを抑えた投資が可能で……分散投資で長期に運用することで利益の出る確度が高まります。

そのため、株価下落時に新NISAを止めてしまうのは、良いカモで、せっかくの将来に向けた資産を放棄してしまう事になるので、継続することが大切です。

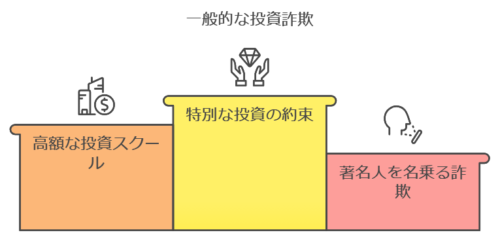

積立NISAの詐欺でカモられるケースとは?

新NISAに関する情報は、証券会社の情報やネットで多く発信されていますが、欲に訴えかける情報は詐欺の恐れがあります。

ここでは3つのケースを取り上げて解説します。

- 「必ず儲かる」「あなただけの特別な」投資情報には要注意

- 高額な投資スクール

- 著名人を名乗るSNS投資詐欺

必ず儲かる、あなただけの特別な投資情報には要注意

投資情報などで「必ず儲かる」「あなただけの特別な……」などの誘惑は、詐欺の可能性が高いと判断すべきです。

そんな魅力的な情報があれば、人には教えたくないですよね。

欲に惑わされてついつい深追いしてしまう事がありますが……

そんなに美味しい情報はないので、冷静になって断ち切ることが大切です。

高額な投資スクール

新積立NISAに関しては、高額な投資スクールは必要はありません。

もしも勧誘などがあった場合は、詐欺の可能があるので、のらない様にしましょう。

著名人を名乗るSNS投資詐欺

SNSをきっかけとする著名人になりすました投資情報で、儲け話や投資を持ちかける詐欺が多く発生しており、国民生活センターも注意喚起しています。

投資目的で振込を求めてくるような話は間違いなく詐欺なので、大切なお金は新積立NISAだけに投資をしましょう。

新積立NISAでカモられないようにするための、押さえておく4つのポイント

新積立NISAでカモられないようにするために、以下の4つのポイントを押さえておきましょう。

- 新積立NISAはインフレ対策ができるが、銀行預金はインフレのカモになる

- 短期では損になることも覚悟して、長期でカモられない様に臨む

- 銀行での投資信託は破綻時の補償がないは本当?

- 投資信託は手数料の安い銘柄を自分で判断して選ぶ

1.新積立NISAはインフレ対策ができるが、銀行預金はインフレのカモになる

新積立NISAは投資であるため、銀行預金とは違って元本保証はありません。

かといって銀行預金は金利が低く物価上昇に及ばないため、インフレの場合はお金の価値が下がってしまい、実質価値は目減りしてしまいます。

新積立NISAで長期運用を行うと、インフレに備えることができます。

2.短期では損になることも覚悟して、長期でカモられない様に臨む

新積立NISAは長期投資が前提の資産運用です。

短期に儲かるものではないため、今すぐに必要とする資金は使ってはいけません。

株価下落局面などでは元本割れを起こして、一時的に損になる可能性もあります。

下落局面で慌てて投資信託を売却してしまうと……

高値で買った商品を安値で決済する事となり、新積立NISAの非課税の恩恵を受けることができず、逆にマイナスさえも繰越できない、最ももったいない状況になってしまいます。

下落局面は安く買えるチャンスと考えて臨むと、気持ちが少し楽になってきます。

3.銀行での投資信託は破綻時の補償がないは本当?

答えは、銀行が破綻しても投資信託は大丈夫です。

銀行預金は1000万まで預金保険制度で保護され、投資信託は預金保険制度の対象外であるのは事実です。

が……

銀行で購入した投資信託の管理は信託財産として別の信託銀行が行っており、銀行は窓口業務をやっているにすぎません。

よって、銀行が破綻しても別の信託銀行にある投資信託に影響はなく、破綻した銀行から別の金融機関に窓口が移管されて取引を継続する事ができます。

また、信託銀行に関しては、投資家から集められた信託財産は、信託銀行の財産とは区別して管理・保管される様になっています。

例え信託銀行が破綻しても、信託財産は守られる仕組みが構築されているので安心です。

4.投資信託は手数料の安い銘柄を自分で判断して選ぶ

投資信託には、インデックスファンドとアクティブファンドの2つがあります。

インデックスファンドは、日経平均株価や米国のS&P500などの指標に連動するように設計されたファンドで……

アクティブファンドは、ファンドマネージャーが独自の調査分析で、指数を上回る様にリターンを目指して運用するファンドです。

そのため、アクティブファンドは独自の調査分析のために手数料が高く、インデックスファンドは低くなっています。

| インデックスファンド | アクティブファンド | |

| 運用目標 | 指数(インデックス)に連動 | 指数(インデックス)を上回る |

| 組み入れ銘柄 | 指数と同様の構成 | ファンドマネージャーが調査・ 分析を行い選定 |

| 手数料 | 低い | 高い |

| 代表的な銘柄 (信託報酬 税込/年) | ・三菱UFJ-eMAXIS Slim 全世界株式 (オール・カントリー) ・三菱UFJ-eMAXIS Slim 米国株式 (S&P500) | ・フィデリティ・米国優良株・ファンド ・ピクテ-iTrustインド株式 |

投資収益となるトータルリターンが近い、代表的なインデックスファンドとアクティブファンドを比べてみると……

1年間100万円の運用でのコストに相当する信託報酬は、

- 「三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー)」:約577円

- 「三菱UFJ-eMAXIS Slim 米国株式(S&P500)」:約937円

- 「フィデリティ-フィデリティ・米国優良株・ファンド」:約16,390円

- 「ピクテ-iTrustインド株式」:約9,828円

と、インデックスファンドとアクティブファンドで大きく異なることが分かります。

| 銘柄 | トータル リターン (2024年6月30日時点) | 信託報酬 (税込)/年 | 1年間 100万円運用 信託報酬 | |

| インデックス ファンド | 三菱UFJ- eMAXIS Slim 全世界株式 (オール・ カントリー) | 1ケ月:5.79% 6ケ月:26.52% 1年 :34.39% 3年 :19.6% 5年 :20.24% 設定来:164.42% | 0.05775%以内 | 約577円 |

| 三菱UFJ- eMAXIS Slim 米国株式 (S&P500) | 1ケ月:7.72% 6ケ月:30.92% 1年 :40.26% 3年 :24.57% 5年 :24.52% 設定来:217.89% | 0.09372%以内 | 約937円 | |

| アクティブ ファンド | フィデリティ- フィデリティ・ 米国優良株・ ファンド | 1ケ月:7.13% 6ケ月:34.37% 1年 :44.65% 3年 :24.78% 5年 :24.84% 設定来:556.71% | 1.639% | 約16,390円 |

| ピクテ- iTrust インド株式 | 1ケ月:9.52% 6ケ月:27.69% 1年 :43.57% 3年 :22.20% 5年 :19.84% 設定来:144.42% | 0.9828%程度 | 約9,828円 |

金融機関にとってのおすすめは、手数料の高い商品(銘柄)なので、必ずしも顧客にベストの商品とは限りません。

おすすめされ場合は、おすすめの理由をしっかりと確認しておすすめのポイントを納得できるか?が重要です。

自分の目で確認する場合は、トータルリターンだけでなく、コストにも注意して、投資するか否かを判断する事がカモられないために重要です。

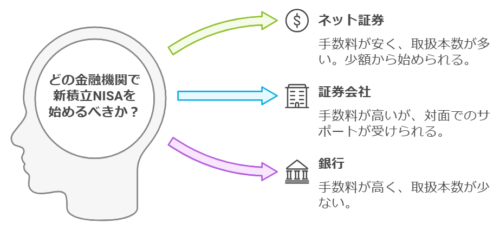

新積立NISAでネット証券がおすすめな訳

新積立NISAができる金融機関には、大別してネット証券・証券会社(店舗型)・銀行(店舗型)があります。

| ネット証券 | 証券会社 | 銀行 | |

| つみたて投資枠 取扱本数 | ◎ (かなり多い) | △ (少ない) | △ (少ない) |

| 手数料 | ◎ (手数料が安い) | ○ (手数料が高い) | ○ (手数料が高い) |

| 積立頻度 | ◎ (毎月/毎日) | ○ (毎月) | ○ (毎月) |

| 最低積立金額 | ◎ (100円~) | △ (1000円~) | △ (1000円~) |

| 成長投資枠での 株取引 | ◎ (取引できる) | ◎ (取引できる) | × (取引できない) |

| ポイントサービス | ◎ | △ | △ |

ネット証券は手数料が安い事は長期間コストを抑えられることとなり、投資の種類が多い事は、収益のチャンスが高い投資を探す選択肢が高まります。

手数料が安い分、対面での商品購入はできず、「新NISA」を始める上で不安な事も十分に考えられますが……

最小投資額が小さいので、まずは100円からでも始めてみる事ができるのも「ネット証券」の良さと言えます。

金融知識を身に着けるための勉強を兼ねて小額からスタートして、チャットやコールセンターなどのサポートを利用する事で、徐々に自信も付いてくるはずです。

将来的には、人気の米国株やインドなどの外国株式やETFに投資したい場合は、外国にも強いネット証券を選んでおく方が便利です。

ネット証券にも各社特徴や得意分野が有るので、自身の取り組みに合った「ネット証券」選びが重要になってきます。

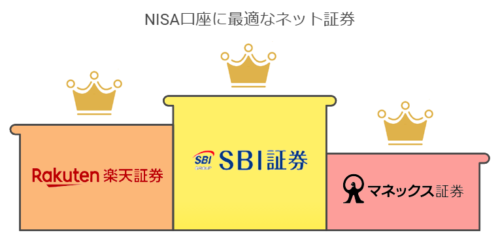

積立NISAにおすすめな「カモられない」ネット証券会社

2024年1月からの新NISAで口座数が爆発的に伸びたのは、SBI証券と楽天証券です。

また、ドコモと提携をしてドコモグループとなったマネックス証券が、dカードでの積立ができる様になり、dポイント経済圏の方の魅力が高まりました。

それぞれの特徴を確認してみましょう。

| 証券会社 | SBI証券 | 楽天証券 | マネックス証券 | |

| つみたて投資枠での 取扱い銘柄数 | 219本 | 222本 | 219本 | |

| 成長投資枠での 取扱い銘柄数 (投資信託) | 1,176銘柄 | 1,133銘柄 | 1,121銘柄 | |

| 取扱い 手数料 | 投資信託 | 無料 | 無料 | 無料 |

| 国内株式 | 無料 | 無料 | 無料 | |

| 単元未満株 | 無料 | 無料 | 無料 | |

| 米国株式 | 無料 | 無料 | 無料 | |

| 中国株 | ETFのみ無料 (株式有料) | ETFのみ無料 (株式有料) | 株式・ETF 共に無料 | |

| クレカ 積立 | 積立カード | ・三井住友カード ( NL ) ・Olive フレキシ ブルペイ | ・楽天カード | ・マネックスカード ・dカード |

| 積立ポイント 付与率 | 0.5~5.0% | 0.5~1.0% | 月5万以下 :1.1% 月5~7万以下 :0.6% 月7~10万以下 :0.2% | |

| 積立ポイント | ・Vポイント | ・楽天 ポイント | ・マネックス ポイント ・dポイント | |

| ポイント | 投資信託 保有で 貯まる種類 | ・Vポイント ・Pontaポイント ・dポイント ・JALマイル ・PayPayポイント | ・楽天 ポイント | ・マネックス ポイント ・dポイント |

| 投資信託 ポイント 付与率 ※1 | 0.0175% (オルカン) | 0.017% (楽天・ オルカン) | 0.0175% (オルカン) | |

| 公式サイト | ||||

SBI証券|口座数No.1でポイント種類も多い

- 取扱い銘柄数が多い

- 手数料が安い

- クレジットカード積立のポイント種類が多い

- 投資信託保有ポイント数が全保有に対応

- ポイント投資ができる

- IPO投資ができる

- 個別株も米国を含む9か国の株式に対応

- 銀行との連携で金利や振込回数など優遇

SBI証券は取り扱い商品が圧倒的に多く……つみたて投資枠は224本、単元未満株は約3,800銘柄、外国株式は9ケ国となっています。

取引や投資信託残高で貯める事のできるポイント種類も多く(Vポイント、Pontaポイント、PayPayポイント、JALマイルなど)あります。

その還元率も高く、クレジットカードでの積立投資では、最大5.0%のポイントが貯まります。

さらに、IPO投資(新規公開株投資)でも、業界最多のIPO件数を毎年実施しており、新NISAでもIPO投資が可能と……

他のネット証券には無い魅了も備えています。

投資の元手は銀行にありますが、連携銀行のSBI新生銀行では普通預金金利の5倍優遇特典もあります。

これらの特徴が自分自身の投資スタイルにマッチする場合はメリットが大きく、SBI証券はとてもおすすめの証券会社ということになります!

管理人Mat取引ツールもユーザーの声を聞いて、地道に顧客本位の改善を行っています。

楽天証券|楽天ユーザーにおすすめ

一方の楽天証券は、

- 取扱い商品が多い(つみたてNISA:222本、外国株式6ヵ国)

- 楽天ポイントが貯まって、ポイント投資もできる

- キャッシュレスの積立投資が毎月15万円までできる。

- 取引ツールのスマホアプリが使い易い

- 日経新聞の情報『日経テレコン』を無料で読める。

取扱商品数ではSBI証券よりもやや少ないものの、他の証券会社に比べて十分に多く……

楽天カードでの積立投資で、楽天ポイントが貯まり、楽天ポイントでのポイント投資も可能です。

キャッシュレスの積立投資では、月に最大15万円まで可能となっています。

管理人Mat取引ツールも使いやすく、口座を開設しておくと、無料で日経の情報が読めるのでたいへん便利です。

マネックス証券|ドコモユーザーにおすすめ

- dカードとマネックスカードの2種類でクレカ積立ができて、dポイントも貯まる

- クレカ積立5万円までは、1.1%とポイント還元率が高い

- dカードGOLDのNISA積立投資で、最大5.0%(キャンペーン期間中)のポイント還元

- 新NISAでは、中国株も含めてすべての売買手数料が無料

マネックス証券はドコモとの提携で、ドコモグループとなり、dカードでのつみたて投資やdポイントを貯めれる様になり、dポイント経済圏の方の魅力が一気に高まりました!

特にdカードGOLDでNISAを積立ると、キャンペーン期間中は5.0%のポイント還元を受けることができるので、dカードユーザーは口座開設をして新NISAを始めるチャンスです。

一般のdカードも5万円以下の積立ては1.1%還元と高い還元率です。(5~7万は0.6%、7~10万は0.2%)

また年会費無料のマネックスカード(初年度無料・2年目以降は年に1度使うと無料)も、dカード同様にクレカ積立でポイントが最大1.1%貯まります。

他社のゴールドカード並みの高い還元ポイントを、無料のクレカで獲得できるのが魅力です。

マネックス証券では、dカードでのクレカ積立開始で口座開設キャンペーンを実施しており、dポイントをゲットできるチャンスです。

SBI証券での新NISAの始め方3STEP

カモられない証券会社の1つSBI証券を事例に、口座の開設手順をご紹介します。

流れは、下記3ステップです。

- 口座開設申込

- 本人確認書類の提出

- 口座開設完了通知の受取り~NISA口座開設完了まで

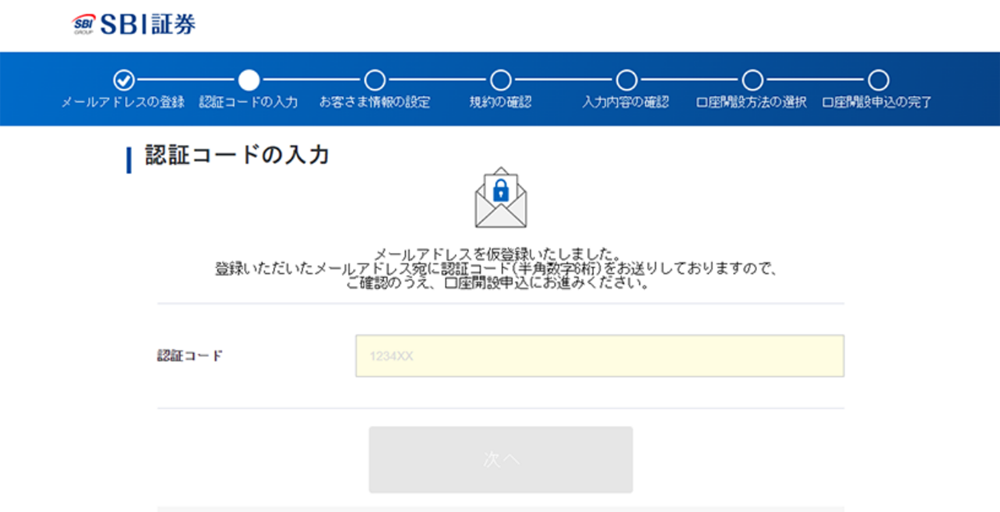

1.口座開設申込

口座開設は「SBI]証券の無料口座開設」から進みます。

まず初めに、メールアドレスを仮登録し、認証コードを受け取ります。

メールアドレスに送られてきた認証コードを入力し、口座開設申込に進みます

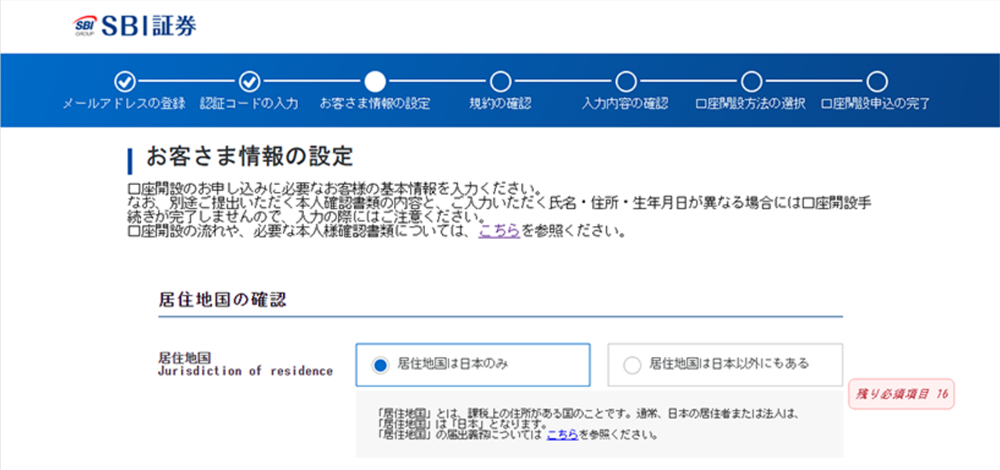

フォームに沿って、氏名・住所などの基本情報を、STEP-2での本人確認書類と同じになる様に入力します。

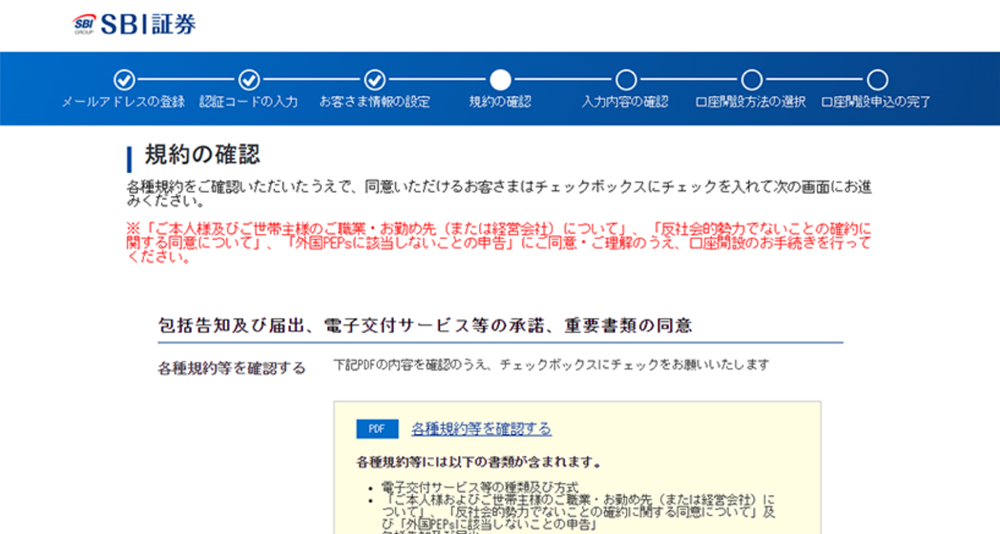

入力完了後、規約に目を通して、同意の上チェックボックスにチェックを入れて次に進むと、申し込みは完了です。

口座開設の受付番号、口座番号、ユーザーネーム、ログインパスワードが発行されるので、情報を保存します。

2.本人確認書類の提出(スマホ撮影の場合)

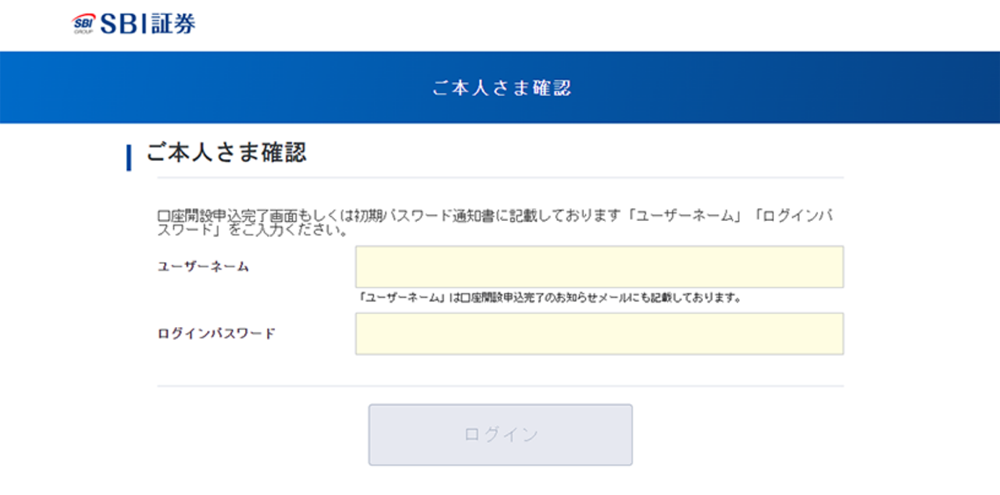

口座開設時に保存した、ユーザーネーム・ログインパスワードで、証券口座にログインします。

口座開設状況の確認から、本人確認書類の提出に進みます。

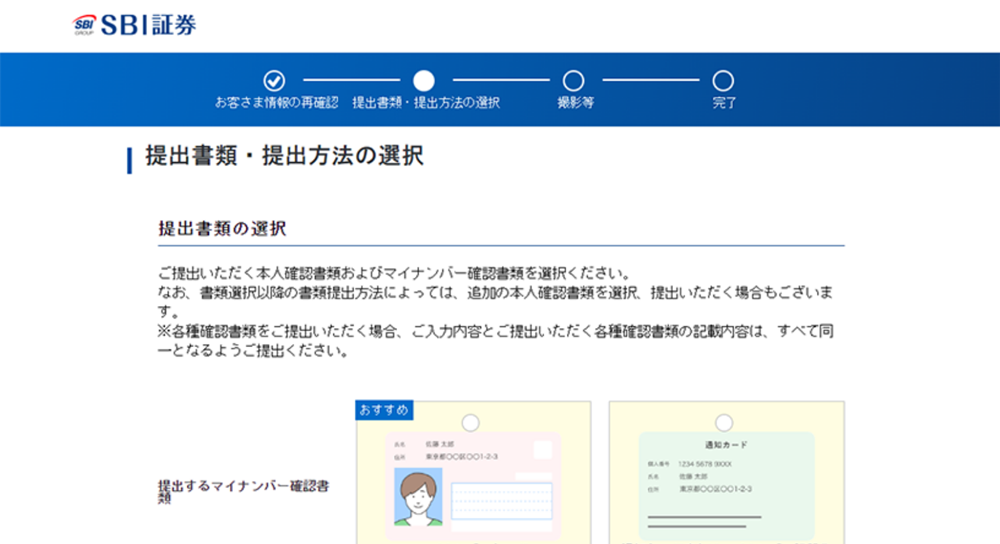

本人確認書類は、マイナンバーカードを手元に置いて、スマートフォンを利用した提出が、時間もかからず簡単便利です。

口座開設状況画面>書類選択画面より、下記内容を選択します。

PCで手続中の場合は、スマートフォンで撮影する為、QRコードをスマホで読み込み、再度ログインの上でスマホカメラを連動させます。

※スマホで手続き中の場合は、そのまま撮影となります。

以下、スマホの手順に従って、1~3の撮影を行います。

1.自身の撮影です。

2.画面の指示に合わせて撮影をします。

3.画面の指示に合わせて、画像を登録します。

続いてマイナンバーカードを撮影します。

マイナンバーカードは、「表面(写真側)」⇒「厚み」⇒「裏面」の順に3カット撮影します。

以上で、本人確認書類の撮影は完了です。

動画でも、撮影手順が準備されています。

SBI証券で審査がなされて、結果がメールで連絡されます。(「郵送で受け取る」を選択の場合は簡易書留で郵送)

2-2.本人確認書類の提出(郵送の場合)

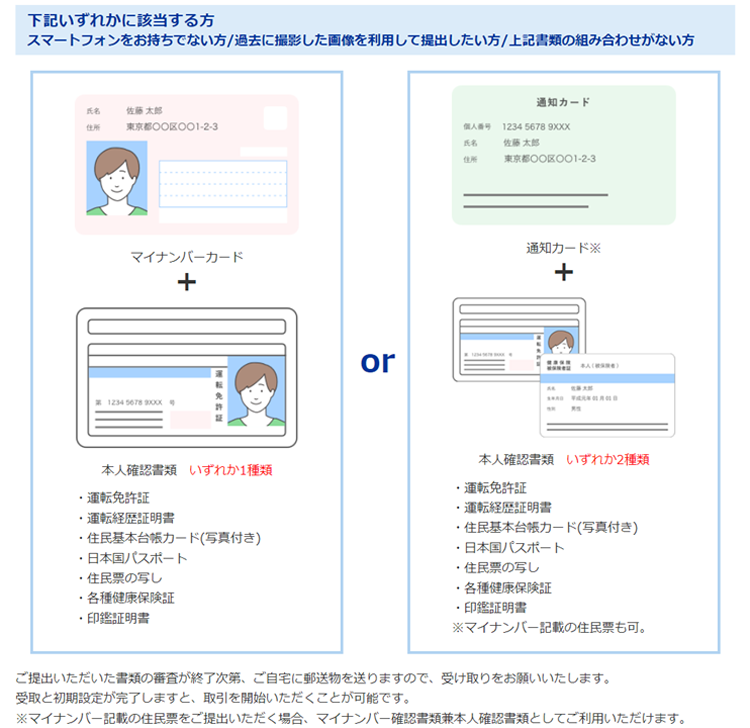

スマートフォンが無い場合は郵送での手続きになります。

「郵送で口座開設」を選択して、SBI証券からの口座開設に必要な書類が普通郵便で送られてくるのを待ちます。

郵送の場合は、

- マイナンバーカード+本人確認書類1つ(運転免許証など7点から)

- マイナンバー通知カード+本人確認書類2つ(運転免許証など7点から)

のどちらかの提出が必要です。

必要書類を準備して、SBI証券に返送します。

SBI証券で審査がなされ……

ユーザーネーム、ログインパスワード、取引パスワードが記載された郵便物が、簡易郵便書留で配達されます。

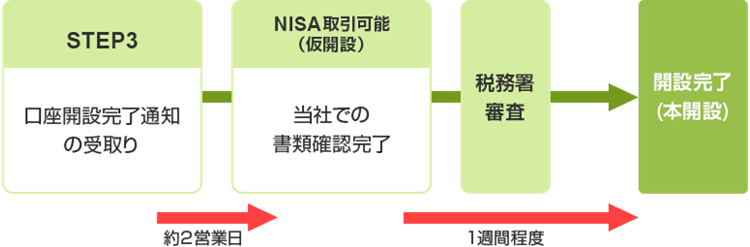

3.口座開設完了通知の受取り~NISA口座開設完了まで

2の段階での口座開設完了通知では、NISA口座はまだ開設完了していません。

なぜならば、NISA口座の開設には、税務署の審査が入るからです。

SBI証券のホームページで開設プロセスを見てみると……

口座開設完了通知受け取りから、約1週間半ほどで開設完了となっています。

新積立NISAでカモられないクレカ積立、SBI証券は三井住友カード

新積立NISAは、クレジットカードで10万円まで積立てる事ができます。

銀行からの入金では、銀行の口座から資金が移動するだけですが……

証券会社ごとにポイントを獲得できる指定クレジットカードを利用する事で、新積立NISAを行いながらポイントを獲得することが可能です。

口座開設手順を紹介したSBI証券の場合……

クレカ積立ポイントは、三井住友カード系列の三井住友カードとOliveフレキシブルペイが対応しておあり、一般カード:0.5%・ゴールドカード:1%・プレミアムカード:5%(2024年11月より3%)が貯まります。

三井住友カードとOliveフレキシブルペイのポイント還元率は同じです。

◆三井住友カード

| 三井住友カード(NL) | 三井住友カードゴールド(NL) | 三井住友カード プラチナプリファード | |

| カードデザイン |  |  |  |

| 年会費 | 永年無料 | 5,500円(税込) ※年間100万円の利用で、 翌年以降永年無料 | 33,000円(税込) |

| 貯められるポイント | Vポイント | ||

| クレカ積立還元率 | 0.5% | 1.0% | 5.0% (11月より3.0%) |

| クレカショッピング 還元率 | 0.5% | 0.5% | 1.0% |

◆Oliveフレキシブルペイ

| Olive | Oliveゴールド | Oliveプラチナ プリファード | |

| カードデザイン |  |  |  |

| 年会費 | 永年無料 | 5,500円(税込) ※初年度無料 ※年間100万円の利用で、 翌年以降永年無料 | 33,000円(税込) ※初年度無料 |

| クレカ積立還元率 | 0.5% | 1.0% | 5.0% (11月より3.0%) |

| クレカショッピング 還元率 | 0.5% | 0.5% | 1.0% |

三井住友カードゴールドとOliveゴールドは、年間100万円のカード利用で翌年以降のクレカ年会費が無料となりますが……クレカ積立分の金額は年間100万円利用の対象外です。

したがって、家賃や電気・スマホ代などの固定費をカード支払いで上手に100万円をクリアすることで、クレカ年会費を無料化し、クレカポイントを最大化できると理想的です。

銀行連携でカモられない!SBI新生銀行のダイヤモンド特典

SBI証券で口座開設をした場合は、銀行連携でカモられない様に、SBI新生銀行も口座を開設して、優遇サービスを確実に得ましょう。

SBI新生銀行とSBI証券を連携するだけで、SBI新生銀行の顧客ステージが連携2ケ月後から最上位のダイヤモンドにアップ……

ATMの利用が月10回無料になったり、他行宛の振込が月10回無料になったり、さらには、普通預金の金利も0.15%(税引後 年0.1195%)に3倍アップします。

| 優遇サービス | SBI新生銀行 ステップアッププログラム ダイヤモンド |

| サービス獲得条件 | SBI証券との連携 |

| ATM無料回数 | ATM無料回数が月10回 |

| 他行宛振込無料回数 | 月10回 |

| 円普通預金の金利 | 年0.15%(税引後:年0.1195%) |

詳しくは、『SBI新生銀行は住信SBIネット銀行と何が違う?どっちがおすすめか比較!』で解説しているので、メリットを有効活用しましょう。

新NISAでカモられないための気をつけるポイント?に関してよくあるQ&A

Q1.新NISAをやめたほうがいい理由は何ですか?

「新NISA」は、長期での資産形成を目的に作られた『少額投資非課税制度』です。

したがって、短期に大きな利益を出したい投資や、年間投資限度額の360万円を越える大きな投資を目的とする人には向かない制度のためやめたほうがいいといえます。

Q2.新NISAは元本割れしますか?

「元本割れ」とは、投資した金額を下回ることを指し、新NISAのような投資信託や株式などを利用した制度には元本割れのリスクがあります。

新NISAには元本割れのリスクがありますが、長期間の運用と投資の種類や地域を分けた分散投資を考えることで、元本割れのリスクを軽減することができます。

Q3.新積立NISAは暴落時に始めるべきですか?

新積立NISAを暴落時に始めると、安い基準価格でファンドを購入できます。

将来回復時の資産増加の期待が高まるので、暴落時に始めても大丈夫です。

まとめ

新積立NISAでカモられて後悔しないためのポイントをまとめてきました。

カモられないためには、

- 投資で有る以上は元本を割るリスクがあり、常に儲かるものではないこと

- 新積立NISAは短期ではなく長期の投資として臨むこと

- 金融機関のおすすめは必ずしもユーザーのおすすめとは限らないこと

- おすすめネット証券会社で、特典を活かしてカモられない様にすること

など、気をつけて対応することが大切で……

新NISAのメリットを活かした資産形成が可能となるはずです。

折しも、円安から円高への反転や、アメリカ経済の鈍化など、株価が暴落する状況も出ています。

そんな時こそカモられない様に、長期投資の目線で市場動向を注視し、下げた時は買いのチャンスという考えで望めると、カモられない資産運用ができるはずです。

新規に始める場合は、これ以上は大きくは下げないとの気分的な余裕も生まれるので、まずは口座開設から始めてカモられない様に小額からスタートしてみては如何でしょうか……

【参考サイト】

金融庁: https://www.kantei.go.jp/jp/101_kishida/actions/202211/28shihon.html

警察庁: 特殊詐欺対策ページ SNS型投資詐欺急増

国民生活センター: https://www.kokusen.go.jp/news/data/n-20240529_1.html