管理人Mat

管理人Mat新NISAの徹底活用を目指して、初心者にも分かりやすいお悩み解決記事を書きました。(ファイナンシャルプランナー2級)

2024年1月からスタートした『新NISA』。ニュースでも目にする事が多くなり、株価上昇の一因ともなって話題になっています。

当記事では、新NISAのメリットとデメリットは何なのか?デメリットにはどう対策すればよいのか?

投資初心者が心配になる部分をまとめました。

少しでも『新NISA』を知るきっかけになれば幸いです。

新NISAとは?そもそも何?

「新NISA」は、2024年1月にスタートした「少額投資非課税制度」で……投資額や非課税期間が「旧NISA」から大幅に見直されました。

話題の「新NISA」はそもそも何なのか?見てみましょう。

新NISAとは何?

「新NISA」は、2022年11月28日に決定された、政府の新しい資本主義実現会議の「資産所得倍増プラン」として……

- 5年間でNISA口座数を倍増させる

- その後家計の投資額の倍増を目指し、長期的な目標として資産運用収入の倍増を見据える

ことを狙いに、「旧NISA」から大幅な見直しが行われた新制度です。

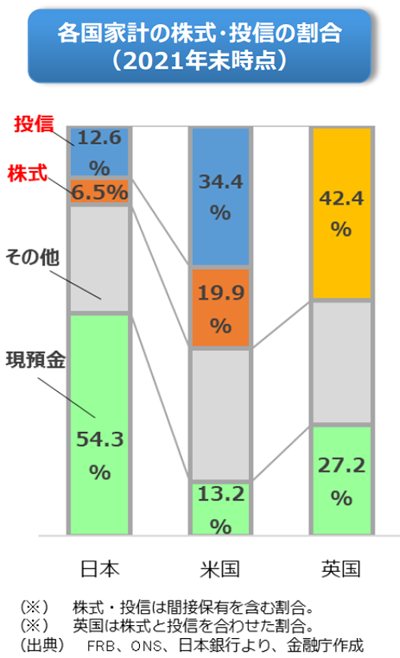

金融庁の資料では、日本の家庭金融資産の構成は、米国や英国に比べて大きく『現預金』に偏っており、米・英の『投資信託・株式』の比率と逆転した状況にあります。

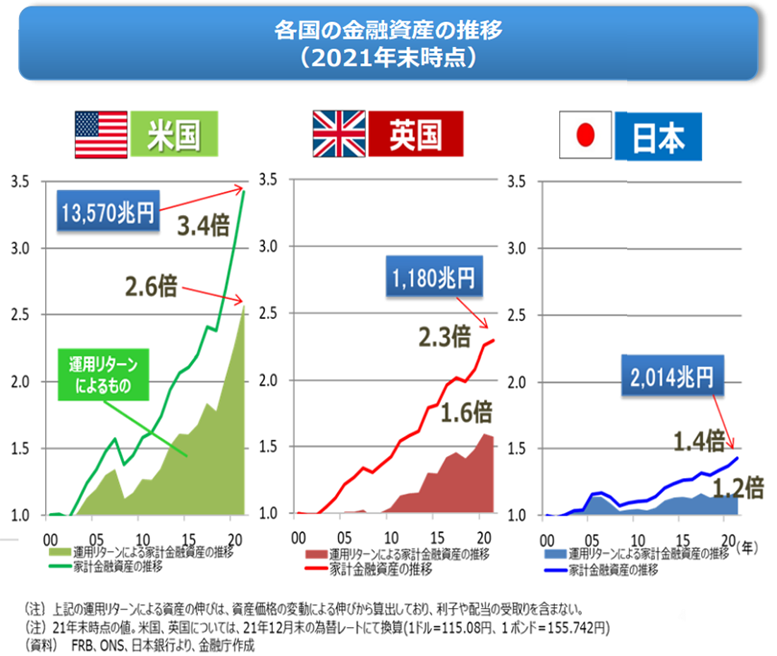

結果、金利の低い現預金では資産が増えず、下記の金融庁資料の通り、2000年から2021年までの家計金融資産の伸びで、日本の家計金融資産は米国や英国から大きく差をつけられた状態になってしまいました。

引用:金融庁『資産所得倍増プランについて』

その為、家計金融資産を『投資信託・株式』への流れに促す策として……

- 一定の投資金額までは、利益に税金がかからない。

- 無期限で税金をかけない事で、長期に渡っての運用で資産形成が出来る

という、投資の好環境を作ったのが「新NISA」です。

管理人Mat新NISAは、英国のISA(イーサ)がモデルになっています。英国の家計資産はISAの導入でずいぶんと伸びているので、新NISAの期待大です。

2024年から始まった新NISAと?旧NISAとの違い

2024年1月から始まった「新NISA」と、それまで施行されてきた「旧NISA」を表で比べみると……

| 新NISA 2024年~ (2つの枠を併用可) | 旧NISA ~2023年 (2つの枠の選択制) | |||

| つみたて投資枠 | 成長投資枠 | つみたてNISA (2018年創設) | 一般NISA (2014年創設) | |

| 年間投資枠 | 120万円 | 240万円 | 40万円 | 120万円 |

| 非課税保有 期間 | 無期限化 | 20年間 | 5年間 | |

| 非課税保有 限度額 | 1800万円 (うち成長投資枠は1200万) | 800万円 | 600万円 | |

| 口座開設期間 | 恒久化 | 2023年まで | ||

| 投資対象商品 | 長期の積立・分散投資 に適した一定の投資信託 | 上場株式・投資信託等 | 長期の積立・分散投資 に適した一定の投資信託 | 上場株式・投資信託等 |

| 対象年齢 | 18歳以上 | |||

| ロール オーバー | 不要 (非課税保有期間が無期限の為) | 不可 | 可 | |

| 旧NISAと 新NISAの 関係 | 2023年末までに旧NISAの一般NISA及びつみたてNISA制度において投資した 商品は、新しい制度の外枠で、現行制度における非課税措置を適用 旧制度から新しい制度へのロールオーバーは不可 | |||

違いは下記の5つになります。

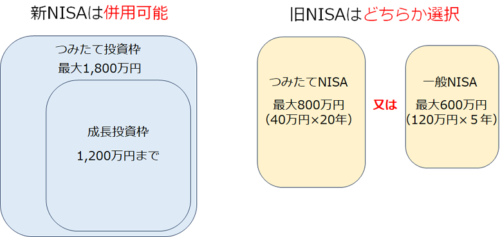

- つみたて投資枠と成長投資枠の併用が可能になった

- 年間投資枠が拡大されて、非課税保有限度額が1800万円になった

- 非課税保有期間が無期限になった

- 口座開設期間が恒久化された

- 売却枠の再利用が出来るようになった

新NISAのメリットは5つ

では、この5つの変更点を、メリットという視点で見てみましょう。

1.『つみたて投資枠』と『成長投資枠』の併用が可能になった

「旧NISA」には『つみたてNISA』と『一般NISA』の2つのNISAが有りましたが、どちらか一方を選んで利用をする制度でした。

「新NISA」では『つみたて投資枠』と『成長投資枠』という2つの投資枠が有り、2つを併用できる様になりました。

『つみたて投資枠』は文字通り、月々などのタイミングと金額を決める事により、投資資金を着実に積立てて増やすことのできる枠組みで……「旧NISA」の『つみたてNISA』と同じ考え方のモノです。

そしてもう一方の『成長投資枠』は、一括で投資信託や個別株式などを購入できる投資枠で、『一般NISA』と同じ考え方のモノです。

「新NISA」ではこれらを併用できる事で、投資の自由度が大きく高まるメリットを得たといえます。

2.年間投資枠と非課税保有限度額が拡大された

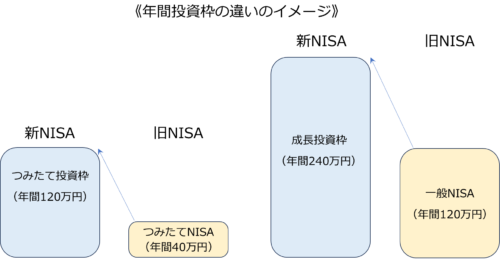

「旧NISA」の『つみたてNISA』は、年間40万円まで(月々33,333円)の積立ができました。一方「新NISA」の『つみたて投資枠』は年間120万円までで月々10万円の積立ができます。

そして「旧NISA」の『一般NISA』は年間120万円までの投資枠だったものが、「新NISA」では240万円までアップしています。

さらに「新NISA」では『つみたて投資枠』と『成長投資枠』をあわせて使う事ができるので、年間360万円まで投資が可能になりました。

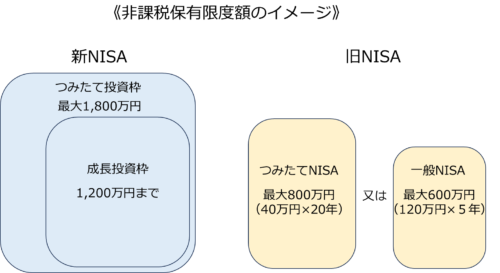

累計の投資額となる非課税保有限度額は、1,800万円(うち成長投資枠は1200万円まで)までとなっています……「旧NISA」の『つみたてNISA』は800万円、『一般NISA』は600万円であったので、大きく増えています。

資産形成は長期に渡って行う方がリスクを減らして成功の確率は高まるといわれます。投資枠が大きくなれば早く大きな運用額で継続する事ができるので、時間の効果も高まるというメリットがあります。

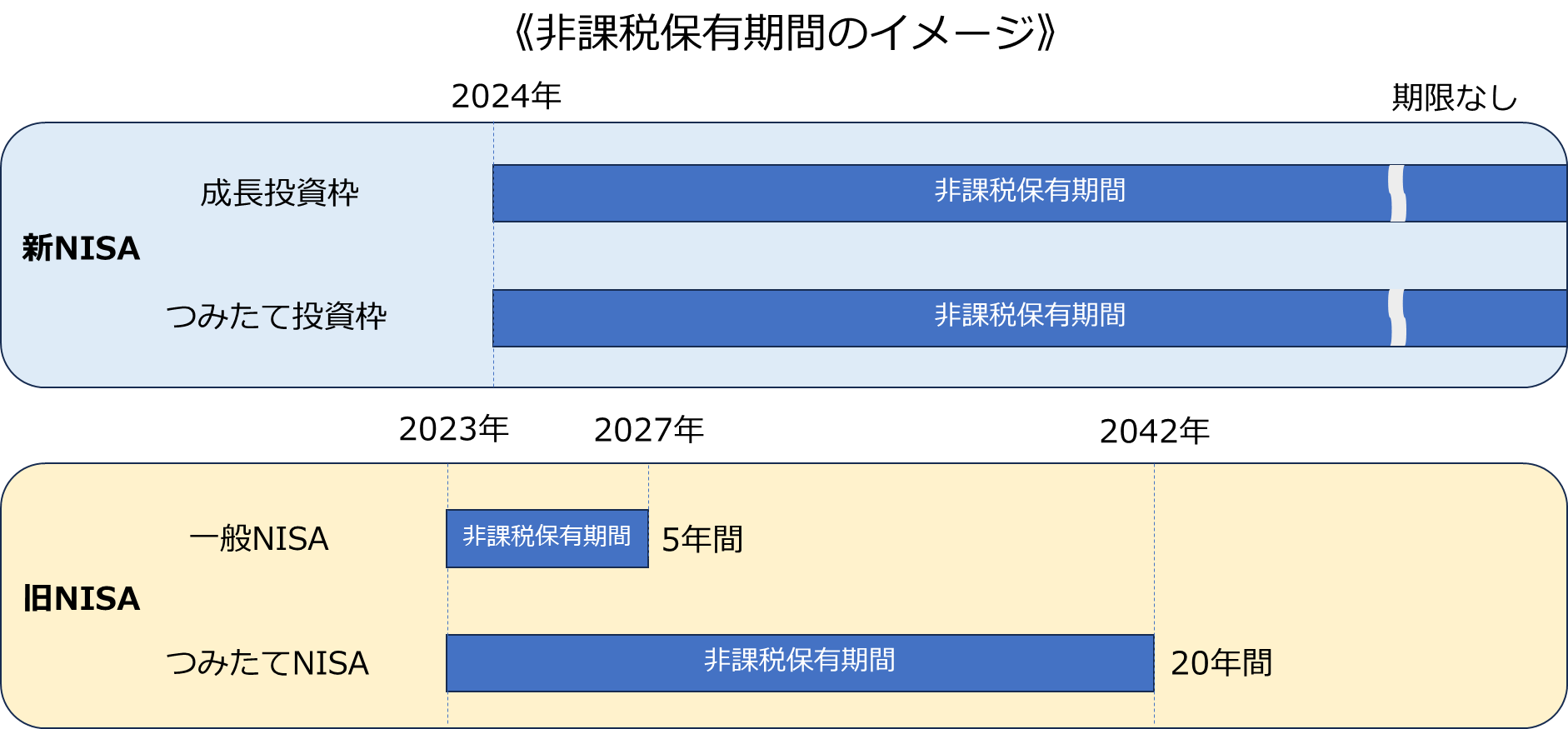

3.非課税保有期間が無期限になった

「旧NISA」の『つみたてNISA』は最長20年間、『一般NISA』は5年間という非課税保有期間の制限がありました。

「新NISA」では『つみたて投資枠』と『成長投資枠』共に、非課税保有期間が無期限となり、非課税の恩典を時間制限なく受け続ける事が可能になっています。

管理人Mat特につみたて投資では、利息と元本の合計に更に利息が付く複利効果によって、雪だるま式に膨らんでいきます。

4.口座開設期間が恒久化された

「新NISA」では口座開設期間が恒久化されました。

つまり、「新NISA」をいつ始めても非課税での運用を無期限で行う事ができる様になりました。

急いで始めたり、無理して投資をしたりする必要はありません。

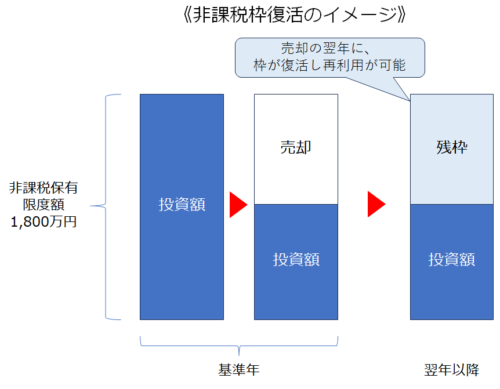

5.売却枠の再利用が出来る

「新NISA」には非課税保有限度額として1,800万円(うち成長投資枠は1200万円まで)の投資枠が限られていますが、購入した金融商品を売却した場合、購入時の金額が復活して再利用できるようになっています。

例えば、毎年360万円の枠を使って5年間投資信託や株を購入したとします。トータルで1800万円の非課税限度額は消化した事になります。

6年目に現金が必要となり、1年目に100万円で成長投資枠で購入した株式を150万円で売却した場合、50万円が非課税の利益になります。

そして、売却の元値100万円分が翌年の投資枠として復活し、成長投資枠の商品を100万円購入できる様になります。

「旧NISA」では毎年の枠の使いきれなかった分は失効し、また売却してもその枠を再利用する事はできませんでしたが、「新NISA」では期限が無い分、その年に使いきれなくても時間をかけて枠いっぱいまで使う事が可能となり……さらに売却枠が復活する様になりました。

ここで1つ気を付けたいのは、売却した翌年に枠が復活するという点です。売却してすぐに買い戻すというような利用方法では復活枠は使えません。また成長投資枠には240万円という年間制限もあるので、短期の売り買いには不向きである点は覚えておきましょう。

新NISAのデメリット

メリットの多い「新NISA」ですが、デメリットもあります。以下の4つに整理して説明します。

- 元本割れのリスクがある

- 従来のNISAの残高をロールオーバーできない

- 新NISAは損益通算と繰越控除ができない

- 投資枠が大きすぎて投資先の選定や投資判断が難しくなった

1.元本割れのリスクがある

「新NISA」は政府が主導する家計金融資産の拡大に寄与する制度ですが、投資である以上絶対に儲かるという訳ではありません。

場合によっては、投資したお金よりも減ってしまう元本割れが起こるリスクもあり、自己責任で行う必要があります。

但し「つみたて投資枠」では、例え元本割れを起こしても、継続して積立を行うことで商品を安く購入でき、平均購入価格を下げる事ができます。

『つみたて投資枠』の商品は金融庁の基準に合致した商品のみが購入可能なので、リスクを抑えた投資が可能で……分散投資で長期に運用することで利益の出る確度が高まります。

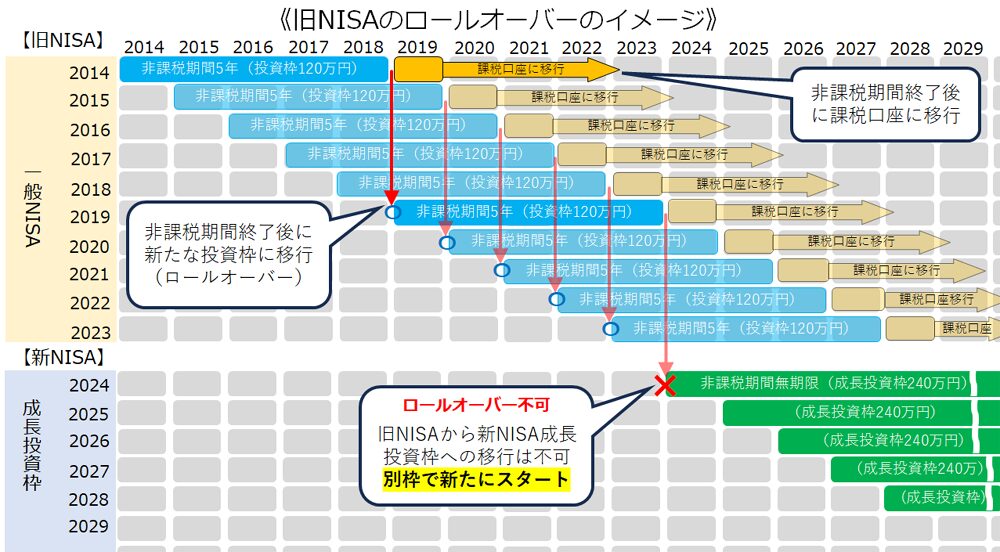

2.「旧NISA」の残高をロールオーバーできない

「新NISA」は「旧NISA」の制度を見直して、再スタートした制度です。

その為、異なった制度としてとらえられ、投資商品を引き継ぐことができません。

「旧NISA」の『一般NISA』で非課税期間の5年間が終了する際には、次の非課税枠に引き継ぐこと(ロールオーバー)ができましたが、「旧NISA」から「新NISA」へのロールオーバーは制度が異なる為できません。

「旧NISA」で非課税期間が終わる場合は、いったん売却して非課税を確定させるか、自動で課税口座に移行させるかの判断になります。

3.新NISAは『損益通算』と『繰越控除』ができない

課税口座では、同一年の上場株式などの取引で譲渡益や配当で利益が出た場合は約20%の税金がかかりますが、損失を出してしまった取引があった場合は、利益から損失を差し引いた金額を利益とする事で、税金を減らすことのできる損益通算というモノがあります。

「新NISA」では利益に税金がかからないので、損益通算という概念はありません。

さらに、課税口座の損益通算で損失が利益よりも大きい赤字となってしまった場合、最大3年間損失金額を繰り越し、翌年の株式取引の譲渡益などを控除できる『繰越控除』が利用できますが……

「新NISA」口座では『損益通算』と『繰越控除』ができません。

4.投資枠が大きすぎて投資先の選定や投資判断が難しくなった

「新NISA」では『つみたて投資枠』と『成長投資枠』を合わせて1年間に360万円までの投資が非課税で行えます。

月々30万円まで投資ができますが、無理な投資は家計を圧迫し、損失を出した場合は大きくなります。

『つみたて投資枠』と『成長投資枠』を使っては、リスクを抑えた長期・分散の投資や、一括での個別株式投資などを交えた、様々な投資の手段が選べます。

また、制度は恒久化されたのでいつでも口座を開設出来て、いつでも初めて売買ができます。個別株式では銘柄の選定と共に売買のタイミングも重要で難しくなってきます。

それぞれの特性やリスクを理解した上で投資しなければ、投機的な取引となって損失を膨らしかねません。投資スキルを身に着ける為にも、小額からの慎重な取引が安全です。

新NISAのデメリットへの4つの対策方法

「新NISA」は大きく見直され多くのメリットが生まれましたが、デメリットがあることも分かりました。

政府も推す家庭金融資産を伸ばす制度をどう活用すれば良いのか……その対策方法は4つにまとめる事ができます。。

- 投資の目的を考える

- 使うお金、貯めておくお金、増やすお金にわけて投資する

- つみたて投資枠と成長投資枠の配分を考える

- リスク許容度を知って投資する商品を選ぶ

投資の目的を考える

「新NISA」は何の為に行うのか?

最終的には老後の生活資金が目的となるのでしょうが、「新NISA」を始める年齢や環境によって、まとまったお金が必要となる状況は異なります。そのため、目的をもって資産づくりを行う事が重要になります。

「何歳のタイミングで、幾らのお金が必要になるのか?」「老後資金としては何年後に幾ら必要になるのか?」目的に合わせた目標をたてると、月々いくらの投資が必要なのか?考える事ができます。

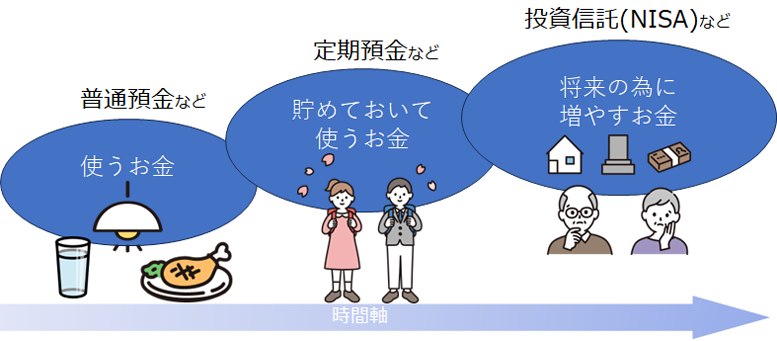

使うお金、貯めておくお金、増やすお金にわけて投資する

「新NISA」は投資信託や株式での資産運用なので元本割れのリスクがあります。その為、すぐに使うお金や、確実に必要となる貯めておくお金は、「新NISA」の投資には不向きです。

「新NISA」では、長期・分散・つみたての手法でリスクを低減する事ができ、資産を増やす確度が高まります。

増やすことに使えるお金を仕分けして、例え一時的に元本を割っても長期で積立てていけるお金を「新NISA」に使うことが大切です。

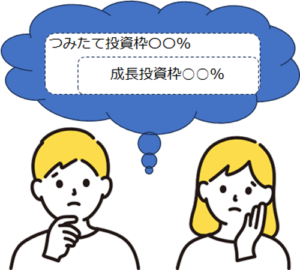

つみたて投資枠と成長投資枠の配分を考える

「新NISA」の年間投資枠は、『つみたて投資枠』が120万円で『成長投資枠』が240万円です。

自分の投資可能額を使って、どの様に投資枠を使うのか?

目的にあった運用ができる資金配分を考えて、投資商品を購入する事が大切です。

リスク許容度を知って投資する商品を選ぶ

「新NISA」で購入できる金融商品は、『つみたて投資枠』の長期・積立・分散でリスクを比較的抑えることのできる商品から、『成長投資枠』の株式投資による価格の上昇で利益を期待できるものの、同時に価格が下がるリスクも高まる商品まで様々です。

自分は「いったいどれくらいの損失に耐えられるのか?」、リスク許容度を理解しておくことは、これらの金融商品に資産運用を行う上での、重要なポイントです。

資産運用を行っていて、自分の大切な資産が元本割れのマイナスになると悲しい気持ちになってしまいます。このような時でも、一時的なものと割り切れる余裕があるお金を投資に利用するべきです。

自分のリスク許容度に合わせた商品を選ぶことが「新NISA」活用では大切になります。

新NISAで活用できるおすすめの証券会社2選

「新NISA」の金融商品は、金融機関によって取り扱っている商品が異なります。

管理人Mat新NISA口座は『ひとり1口座』しか作れないので、どこで作るかは重要なポイントです。

ここでは、取扱い商品数が多く、『つみたて投資枠』の利用でクレカポイントも貯まる、おすすめのネット証券会社2つを紹介します。

SBI証券

SBI証券は、グループ証券会社を含めた口座開設数が1,200万を超えるネット証券会社です。

- 「2024年 オリコン顧客満足度®ランキング ネット証券」で1位を獲得

- 国内株式 個人取引シェア No.1(公式ページ情報)

- 国内株式の取引手数料が現物も信用も無料

- Tポイント、Vポイント、Pontaポイントなどが貯まり、国内株式や投資信託の買い付けにも使える

手数料が安くて、取引に使うスマホアプリやPCツールなども使いやすく、つみたて投資枠の取扱商品数も最多と、口座開設数No.1が納得できる内容です。

つみたて投資枠のクレジットカード積立では、三井住友カードを持っている人が、クレジットカードを使って投資信託を毎月最大で5万円まで積立できて、積み立てた金額の0.5%に相当するVポイントがもらえます。

例えば、年間で60万円を積み立てると、3,000ポイントを獲得できる事になります。

オリコン顧客満足度では、2023年に続いて15度目の総合1位の証券会社となっています。

楽天証券

楽天証券も、口座開設数が1,000万を超えるネット証券会社です。

- 「2024年 オリコン顧客満足度®ランキング ネット証券」で1位を獲得(SBI証券と同点)

- NISA口座数 第一位(公式ページ情報)

- 国内株式の取引手数料が現物も信用も無料

- 楽天ポイントが貯まり、楽天経済圏の方に人気

取引で楽天ポイントが貯まるので、楽天経済圏の方に人気の証券会社です。

楽天証券と楽天カードでの「つみたて投資枠」は、楽天カードのクレジット決済で毎月5万円まで、楽天キャッシュ決済で毎月5万円までの、合計10万円(年間120万円)までの「つみたて投資枠」いっぱいの積み立てが可能です。

ポイント付与も、楽天カードで0.5%・楽天ゴールドカードで0.75%・楽天プレミアムカードで1.0%となっており、例えば、年間で120万円を積み立てると、楽天カードで6,000ポイントを獲得できる事になります。

スマホアプリも扱いやすいと好評で、アプリでは日経新聞の電子版を見る事も出来ます。

2023年のオリコン満足度ランキングは2位でしたが、2024年はSBI証券と並ぶ1位を獲得しています。

新NISAに関するよくある質問

新NISAが向かない人は、どんな人

「新NISA」は、長期での資産形成を目的に作られた『少額投資非課税制度』です。したがって、短期に大きな利益を出したい投資や、年間投資限度額の360万円を越える大きな投資を目的とする人には向かない制度といえます。

新NISAの1800万円を最短で埋めるには何年かかりますか?

「新NISA」は、1年間に『つみたて投資枠』120万円、『成長投資枠』240万円の、合計360万円まで利用できます。従って、1800÷360=5の5年間で枠を埋めることが最短になります。

新NISAで1800万円まで投資したら税金はいくらかかりますか?

「新NISA」は、1800万円までの投資での利益(譲渡益、配当金など)には税金がかかりません。「新NISA」以外の『特定口座・一般口座』では利益に対して約20%の税金がかかります。

まとめ

「新NISA」は「旧NISA」に比べてデメリットはあるものの、非課税期間の恒久化や年間投資枠の拡大など、内容を拡充されたメリットも大きくなった制度改定です。

家庭金融資産はリスクが0では増やせないことは、金融庁資料からも歴然です。

リスクを減らし、自らに合った資産運用をすることが「新NISA」活用のポイントです。

当記事が、新NISAを始める上での情報の1つとして、お役に立てば幸いです。

最後までお読み下さり、ありがとうございました。

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

【参考サイト】

金融庁: https://www.kantei.go.jp/jp/101_kishida/actions/202211/28shihon.html

https://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html