管理人Mat

管理人Mat新NISAの徹底活用を目指して、初心者にも分かりやすいお悩み解決記事を書きました。(ファイナンシャルプランナー2級)

2024年1月からスタートした『新NISA』。

『新NISA』は『旧NISA』を見直して新たにスタートした制度なので、別扱いの制度となります。

制度が改訂されて、何がどの様に良いのか?良く分からない点も多いのではないでしょうか……

当記事では『新NISA』とは何か?特徴や始め方について初心者でもわかりやすくまとめています。

『新NISA』を検討する一助となれば幸いです。

新NISA制度の基本

NISAは、イギリスの税制優遇措置のISA(アイサ)をモデルにした「日本版の少額投資非課税制度」です。

イギリスでは国民の貯蓄向上の為1999年に導入されました。約25年を経て国民のISA対象年齢の50%近くがISA口座を持つほどに浸透し、資産100万ポンド(1億8100万円)超の「ISAミリオネア」が誕生するなど、話題になっています。

日本では2014年に旧NISAが導入され、2024年1月から制度を改訂した新NISAがスタートしました。

新NISA(少額投資非課税制度)とは?

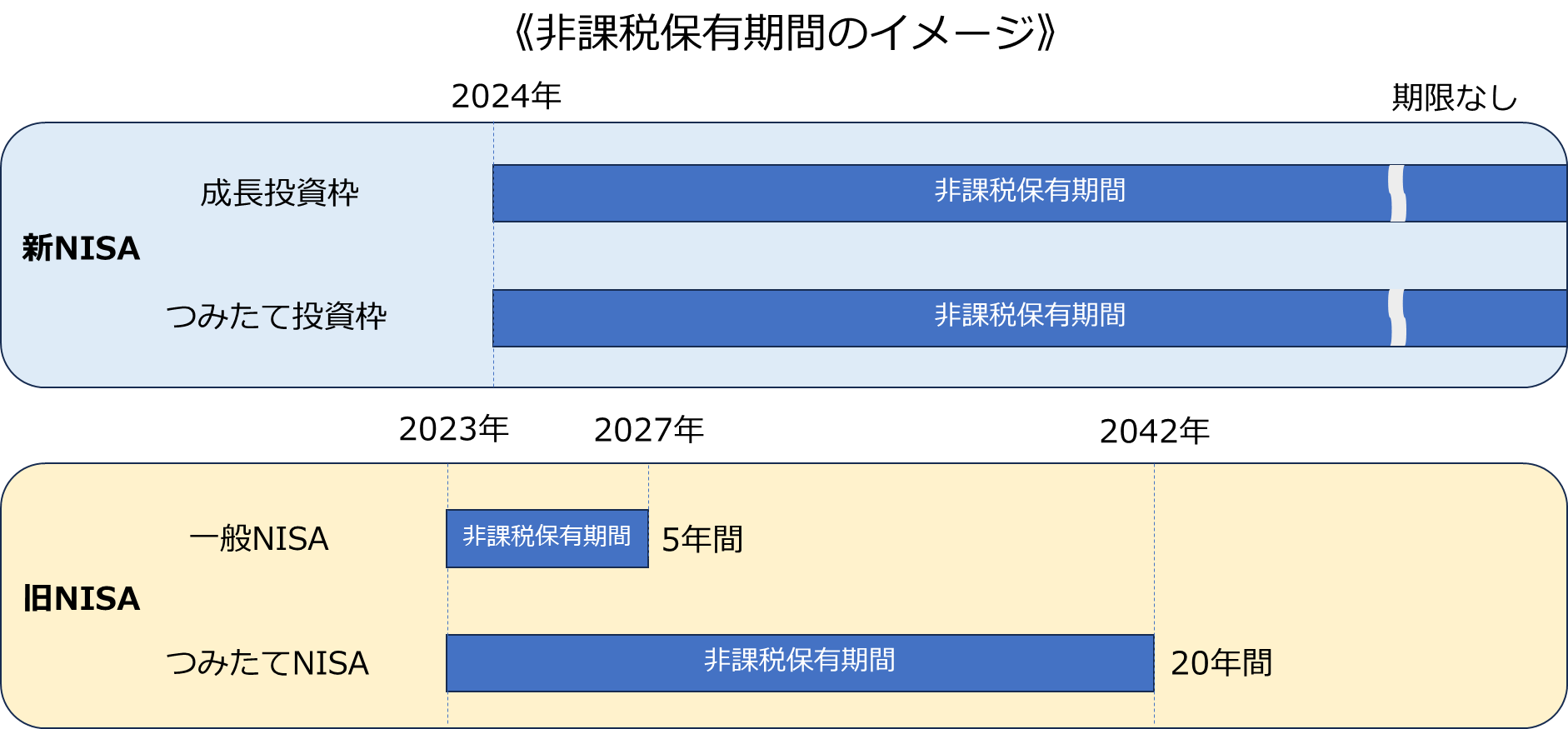

2014年に始まった旧NISAは、非課税額や非課税対象期間が限られた、枠の狭い少額非課税制度でした。

今回2024年1月に開始された新NISAは、政府の新しい資本主義実現会議で決定された「資産所得倍増プラン」の中核として……

- 投資経験者を倍増させる

- 中間所得層の資産形成を後押しする

ことを狙いに、非課税枠が拡大されて非課税対象期間が恒久化されるなどの大幅な見直しが行われた新制度です。

新NISAと旧NISAとの比較

では、『新NISA』と『旧NISA』は何が異なるのでしょうか?表で比較してみましょう。

| 新NISA 2024年~ (2つの枠を併用可) | 旧NISA ~2023年 (2つの枠の選択制) | |||

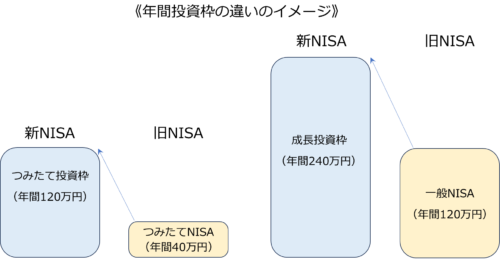

| つみたて投資枠 | 成長投資枠 | つみたてNISA (2018年創設) | 一般NISA (2014年創設) | |

| 年間投資枠 | 120万円 | 240万円 | 40万円 | 120万円 |

| 非課税保有 期間 | 無期限化 | 20年間 | 5年間 | |

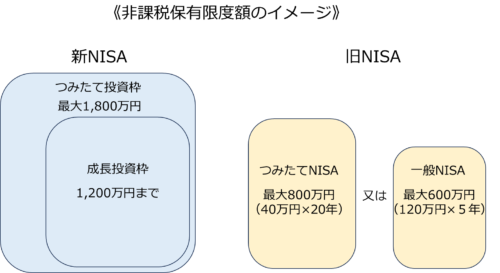

| 非課税保有 限度額 | 1800万円 (うち成長投資枠は1200万) | 800万円 | 600万円 | |

| 口座開設期間 | 恒久化 | 2023年まで | ||

| 投資対象商品 | 長期の積立・分散投資 に適した一定の投資信託 | 上場株式・投資信託等 | 長期の積立・分散投資 に適した一定の投資信託 | 上場株式・投資信託等 |

| 対象年齢 | 18歳以上 | |||

| ロール オーバー | 不要 (非課税保有期間が無期限の為) | 不可 | 可 | |

| 旧NISAと 新NISAの 関係 | 2023年末までに旧NISAの一般NISA及びつみたてNISA制度において投資した 商品は、新しい制度の外枠で、現行制度における非課税措置を適用 旧制度から新しい制度へのロールオーバーは不可 | |||

新NISAの主要な変更点

新NISAと旧NISAを表で比較した赤文字の通り、違いは5つ有ります。

- 非課税保有期間の無期限化

- 口座開設期間の恒久化

- つみたて投資枠と成長投資枠の併用が可能になった

- 年間投資枠の拡大

- 非課税保有限度額の設定

では、それぞれを詳しく見てみましょう。

1.非課税保有期間の無期限化

旧NISAで運用益が非課税となる保有期間は、つみたてNISAが20年・一般NISAが5年でした。

例えば、2023年につみたてNISA を始めた場合に運用益や譲渡益が非課税となるのは、2042年まででで、2025年以降は課税対象になっていました。

一方、新NISAでは非課税保有期間が無期限化されており、運用益・譲渡益に税金はかかりません。

管理人Mat新NISAの購入商品は無期限で非課税なので、旧NISAの様に売却期限を気にすることなく投資商品を持ち続ける事が可能になりました。

2.口座開設期間の恒久化

旧NISAでは口座を開設して投資を開始することができる期限が、2023年までと決められていました。

このため、口座開設が遅れると運用可能額が限られてしまうなどのNISA制度の恩恵を十分に受ける事ができない事態が起り得ました。

新NISAでは、口座開設期間が恒久化された為、いつ口座を開設して新NISAを始めても大丈夫であり、非課税保有限度額まで投資をすることが可能になりました。

3.つみたて投資枠と成長投資枠の併用が可能になった

新NISA口座は、投資信託を毎月積み立てる「つみたて投資枠」と、上場株式・投資信託などの選べる投資の種類が多い「成長投資枠」の2つの枠で構成されています。

旧NISAにも、新NISAの「つみたて投資枠」に相当する「つみたてNISA」と、「成長投資枠」に相当する「一般NISA」が有りましたが、「つみたてNISA」と「一般NISA」の併用はできませんでした。

新NISAでは、「つみたて投資枠」と「成長投資枠」の併用が可能で、投資方法に柔軟に対応する事ができる様になりました。

4.年間投資枠の拡大

「年間投資上限額」とは、1年間でNISAを利用して投資できる最大金額を指します。

新NISAでの年間投資上限額は、つみたて投資枠は120万円、成長投資枠は240万円まで利用できるようになりました。

旧NISAでは、つみたてNISAの上限額は40万円で、一般NISAの上限額は120万円だったので、大きく拡大されています。

5.非課税保有限度額の設定

非課税保有限度額とは、非課税で投資できる最大の金額を指します。

旧NISAではこの限度額は直接設定されていませんでしたが……非課税保有期間はつみたてNISAが20年間(1年につき40万円)、一般NISAは5年間(1年につき120万円)でした。

つまり実質的には、つみたてNISAでは最大800万円、一般NISAでは最大600万円まで非課税で運用できるという限度額となっていました。

一方、新NISAでは、非課税保有限度額が1,800万円に設定されており、その中の1,200万円は成長投資枠としての利用が可能です。これにより、より多くのお金を非課税で投資することができます。

たとえば、1,800万円の限度額全体をつみたて投資枠に使うことも、1,200万円を成長枠に、残りの600万円をつみたて投資枠に分けて使うこともできます。

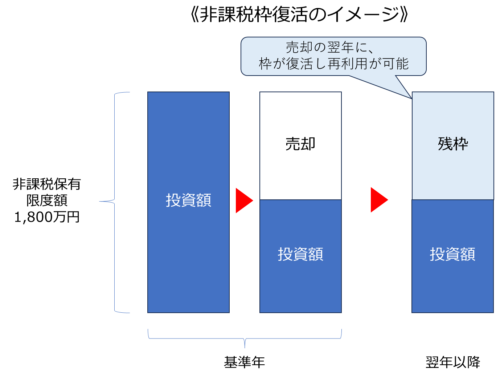

旧NISAでは一度投資枠を使うと、売却してもその枠は戻りませんでしたが…… 新NISAでは、売却分の非課税保有限度額が再び利用できるようになりました。

ただし、再利用できるのは翌年以降であり、1年間の非課税保有限度額がそのまま再び使えるわけではないことに注意が必要です。

新NISAはいつから始める?

投資は、長期投資と分散投資で成功の可能性が高まると言われます。

新NISAでは、『非課税保有期間が無期限』で『口座開設期間が恒久化』されました。

つまり、新NISAはいつ初めても、非課税限度額内であれば、非課税の恩恵を受ける事ができて、時間をかける程、複利効果を得られる期間も長くなります。

管理人Mat無理をして始める必要はありませんが、新NISAは少しずつでも早く始める方が時間的なメリットが大きくなります。

新NISA口座はどこで作る?

金融機関で作る『NISA口座』、どこで作れるのでしょうか?

注意点とオススメのポイントを見てみましょう。

NISA口座は『ひとり1口座』

その為、どこの金融機関でNISA口座を作るか?は、NISAを始める上での最初の大切な決めごとになります。

NISA口座はどこで作れる?

NISAの「つみたて投資枠」は銀行でも利用できますが、「成長投資枠」は株に関するNISAであるため銀行では取引ができません。

そのため「成長投資枠」を利用するには、証券会社で口座を作る必要があります。

証券会社や銀行には、対面で取引のできる実店舗型の証券会社・銀行と、インターネットの証券会社・銀行が有りますが、取引手数料では圧倒的にネット証券の方が安く、取扱商品もネット証券の方が多い状況です。

傾向を、表にまとめてみましたので、違いを確認してみて下さい。

| ネット証券 | 証券会社 | ネット銀行 | 銀行 | |

| つみたて投資枠 取扱本数 | ◎ (かなり多い) | △ (少ない) | ○ (多い) | △ (少ない) |

| 積立頻度 | ◎ (毎月/毎日) | ○ (毎月) | ○ (毎月) | ○ (毎月) |

| 最低積立金額 | ◎ (100円~) | △ (1000円~) | ○ | △ (1000円~) |

| ポイントサービス | ◎ | △ | △ | △ |

| 成長投資枠 株取引 | ◎ (手数料が安い) | ○ (手数料が高い) | × (取引できない) | × (取引できない) |

各項目で◎の最も多いのはネット証券です。そのため、新規に口座を開設するのは、ネット証券がオススメです。

新NISAの始め方、3ステップ

新NISAの口座開設手続き

新NISAの口座開設手続きは、ネット証券ではどこの会社で行っても基本同じです。

管理人Mat申し込みは、インターネットと郵送の2通りがあり、インターネットの方が郵送の時間分短縮できるので、早く開設できておススメです。

これまでネット証券会社で取引を行ったことが無い場合は、一般証券口座と共にNISA口座を開設する事になります。

手順は、ネット証券の公式HPで口座開設申し込みの手順に沿って進めると完了します。

手続きの際に、本人確認が必要となるので、マイナンバーカードや免許証・保険証などを手元において進めると、手間取らずに申し込むことができます。

投資初心者におすすめの証券会社

ネット証券の中でも「SBI証券」と「楽天証券」は口座開設数で2強であり、絶対に検討すべきネット証券会社です。

SBI証券

SBI証券は、グループ証券会社を含めた口座開設数が1,200万を超えるネット証券会社です。

- 「2024年 オリコン顧客満足度®ランキング ネット証券」で1位を獲得

- 国内株式 個人取引シェア No.1(公式ページ情報)

- 国内株式の取引手数料が現物も信用も無料

- Tポイント、Vポイント、Pontaポイントなどが貯まり、国内株式や投資信託の買い付けにも使える

手数料が安くて、取引に使うスマホアプリやPCツールなども使いやすく、つみたて投資枠の取扱商品数も最多と、口座開設数No.1が納得できる内容です。

2023年に続いて、オリコン顧客満足度では15度目の総合1位の証券会社となっています。

楽天証券

楽天証券も、口座開設数が1,000万を超えるネット証券会社です。

- 「2024年 オリコン顧客満足度®ランキング ネット証券」で1位を獲得(SBI証券と同点)

- NISA口座数 第一位(公式ページ情報)

- 国内株式の取引手数料が現物も信用も無料

- 楽天ポイントが貯まり、楽天経済圏の方に人気

取引で楽天ポイントが貯まるので、楽天経済圏の方に人気の証券会社です。スマホアプリも扱いやすいと好評で、アプリでは日経新聞の電子版を見る事も出来ます。

2023年のオリコン満足度ランキングは2位でしたが、2024年はSBI証券と並ぶ1位を獲得しています。

クレジットカード決済での投資メリット

つみたて投資枠の月々の積み立てに、クレジットカードを利用すると、クレジットカードのポイントを得ながらNISAの運用が可能です。

SBI証券は、三井住友クレジットカードのVポイントを貯める事ができて。楽天証券は楽天カードの楽天ポイントを貯める事ができます。

SBI証券と三井住友カード

SBI証券と三井住友カードによる「三井住友カードつみたて投資」は、三井住友カードを持っている人が、クレジットカードを使って投資信託を購入できる仕組みです。

毎月積み立てることができる金額は最大で10万円まで(2024年5月~)で、標準カードでは積み立てた金額の0.5%に相当するVポイントがもらえます。

例えば、年間で120万円を積み立てると、6,000ポイントを獲得できる事になります。

楽天証券と楽天カード

楽天証券と楽天カードでの「つみたて投資枠」は、楽天カードのクレジット決済で毎月10万円まで(2024年5月~)、楽天キャッシュ決済で毎月5万円までの合計15万円までの「つみたて投資枠」が可能です。

ポイント付与も、楽天カードで0.5%・楽天ゴールドカードで0.75%・楽天プレミアムカードで1.0%となっています。

楽天カードも年間で120万円を積み立てると、6,000ポイント獲得できます。

旧NISAから新NISAへの移行は?

旧NISAの口座を持っている場合は、同じ証券会社で新NISAを継続する場合と、異なる証券会社で新NISAを行う場合で手続きが異なります。

旧NISA口座のある証券会社で、新NISAを継続する場合

旧NISAの口座を既に持っており、新NISAでも同じ証券会社を利用する場合は……

自動的に利用中の証券会社に新NISA口座が作られるので、手間なく新NISAを始める事ができます。

新NISAを旧NISAと異なる証券会社で行う場合

新NISAを始めるに当たり旧NISAのⒶ証券から証券会社Ⓑに変更したい場合は、まず、旧NISA口座のある証券会社ⒶでNISA口座の廃止手続きを行う必要があります。

具体的には、以下の流れで証券会社の変更を行えます。

1.旧NISAの証券会社Ⓐに、公式サイトの自分のアカウントから『金融商品取引業者等変更届出書』の申請を行い、郵送されてくるのを待ちます。

2.郵送された『金融商品取引業者等変更届出書』を記入し、証券会社Ⓐに返送します。

同時に、変更したい証券会社Ⓑの公式ページで『非課税口座開設申請書』を申し込みます。

3.証券会社Ⓐから『勘定廃止通知書』が送られてきます。

4.証券会社Ⓑから『非課税口座開設申請書』が送られて来るので、必要事項を記入し、証券会社Ⓐの『勘定廃止通知書』と、指定の『本人確認書類を』同封し、証券会社Ⓑに返送します。

5.審査が終了すると、証券会社Ⓑで新NISA口座が開設されます。

筆者も今回、証券会社を変更してみたのですが、郵送の時間が必要な事や、証券会社の込み具合なども考慮すると……手続きには2週間~1か月程度を要すると見ておいた方が良さそうです。

新NISAに関するよくある質問

新NISAはいつからスタートするの?

新しいNISA制度は2024年1月からスタートしました。新NISAを運用する個人口座は、いつでも開設できて、いつからでも取引を始める事ができます。

但し『ひとり1口座』しか作れず、口座を作って取引を行うと、その年は口座を他の金融機関に動かすことはできません。

そのため、口座を作る金融機関はしっかりと選んで始める事が大切です。

新NISAの1800万円を最短で埋めるには何年かかりますか?

新NISAの1年間での投資可能上限額は、『つみたて投資枠』120万円・『成長投資枠』240万円と設定されています。

従って、年間360万円での5年間で非課税投資枠1800万円を埋めるのが最短になります。

新NISAがスタートしたら、既存のNISAはどうなるの?

新NISAがスタートした後でも、既存のNISA口座に保有している商品は、非課税期間そのまま保有できます。

既存の(旧)NISA口座で購入した商品は、一般NISAの場合は購入から5年間、つみたてNISAの場合は20年間、そのまま非課税の状態で保有でき、いつでも自由に売却できます。

まとめ

当記事では、新旧のNISA制度の違いと、開設する手続きや申し込みのタイミング・新NISA口座をつくるオススメ先などについて説明してきました。

もし以前に旧NISA口座をお持ちの方であれば、新しいNISA口座は既に自動的に開設されているため、手続きは不要ですが、新しいNISA口座を新たに開設する場合は、一般的には1週間から3週間ほどの時間がかかることがあります。

NISAは資産形成を後押しする政府の施策なので……

メリットやデメリット、失敗しない為のポイントなどを把握して、上手に利用していきたいものです。

慌てる必要はないので、納得した上でスタートできると良いですね。

当記事が、新NISAを始める上での情報の1つとして、お役に立てば幸いです。

最後までお読み下さり、ありがとうございました。

【参考サイト】

金融庁: https://www.kantei.go.jp/jp/101_kishida/actions/202211/28shihon.html

https://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)