管理人Mat

管理人Mat新NISAの徹底活用を目指して、初心者にも分かりやすいお悩み解決記事を書きました。(ファイナンシャルプランナー2級)

テレビやネットニュースでもよく目にする『新NISA』。日本の株式の好調の一因ともいわれる程の過熱ぶりです。

これまでNISAに関心を持っている人は、内容をある程度ご存じかもしれませんが……これまで、あまり関りが無い場合は『新NISA』と言われても、何のコト???とさっぱり分からないのではないでしょうか?

そこで当記事では、そもそも「NISA」とは何なのか?本当にやった方が(持った)良いのか???

ゼロから始める人にわかる様な記事を心掛けてみました。少しでも『新NISA』を知るきっかけになれば幸いです。

そもそも「NISA」とは?

「新NISA」という言葉をよく耳にしますが、「旧NISA」を含めて、そもそも「NISA」とは何なのか?から見ていきましょう。

「NISA」とは何?

NISA(ニーサ)は、日本語にすると「少額投資非課税制度」と呼ばれ、 個人の資産運用を応援する為に国が設けた株式や投資信託で得られた利益が非課税になる制度です。

通常は、投資などの資産運用でもうけた利益には約20%の税金がかかります。

例えば10万円もうけた場合は、約2万円が税金として差し引かれ、手元には8万円が残ります。

NISAの場合は、非課税なので、10万円もうけたすべてが手元に残るので、資産運用に有利という訳です。

NISAのモデルはイギリスのISA(アイサ)

NISAは、イギリスのISA(アイサ Individual Savings Account=個人貯蓄口座)をモデルにした日本版の制度で、日本のNを頭に付けて「NISA」ニーサと呼ばれます。

イギリスのISAは、1999年に『イギリス国民の貯蓄率の向上』を目的に導入されており、導入以降も口座開設期間の恒久化など制度の拡充が図られています。

三菱UFJアセットマネジメントの調査では、株式型ISAの2023年11月時点の残高は約7500億ポンド(約135兆円)で……2008年の制度恒久化決定時点から、約9.5倍に増えていると事になります。

イギリスでの口座保有数は成人人口の約半数と広く浸透し利用されています。

日本のNISAは、イギリス(英国)のISAをモデルにしているので、同様に浸透していくことが考えられます。

「旧NISA」と「新NISA」はいつ始まった

NISAは2014年に開始され、2024年1月から制度が改訂され「新NISA」として再スタートしました。そのため2014年からのNISAを「旧NISA」と呼ばれます。

英国のISAは、1999年に導入され2008年に恒久化。日本のNISAは、2014年に開始され2024年に恒久化。と制度の見直しや恒久化が同じようなタイミングで行われています。

制度の見直しが行われた「新NISA」と「ISA」を表で比較してみると、近似していることが分かります。

| 日本 新NISA | 英国 ISA(株式型) | |

| 年間投資枠 | 360万円 つみたて投資枠120万円/ 成長投資枠240万円 | 2万ポンド (約376万円) |

| 非課税保有期間 | 無期限 | 無期限 |

| 非課税保有限度額 | 1,800万円 (成長投資枠は内1,200万) | 無制限 |

異なるのは「非課税保有限度額」で、ISAは無制限となっています。

ISAでは、長期に投資する事で、資産残高が100万ポンド(約1億8800万円)を超える「ISAミリオネア」も1500人ほど誕生しているとの事です。

「新NISA」を、政府はなぜ後押しするのか?

そもそも政府はなぜ「NISA」を後押しするのでしょうか???

答えは明快で……

「日本の家計資産が金利の低い貯蓄メインで、欧米に比べて家計資産が増えない状況を改善したい」ことと、「成長資金の供給拡大を行いたい」からです。

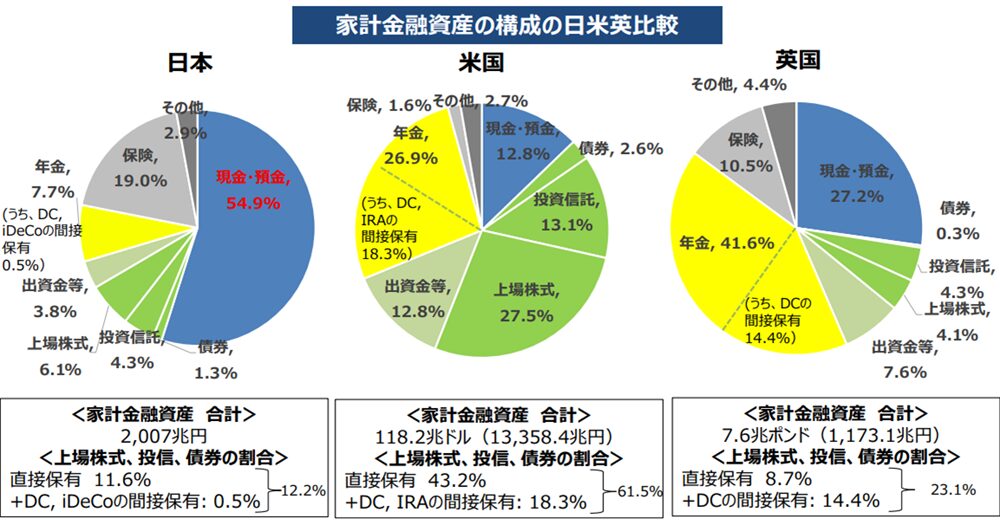

日本の家計金融資産の構成比は、現金・預金が54.9%を締め、間接保有を含む株式や投資信託は12.2%です。

一方、アメリカ合衆国(米国)は、現金・預金が約12.8%、間接保有を含む株式や投資信託は61.5%。英国は、現金・預金が27.2%、間接保有を含む株式や投資信託は23.1%となっています。

結果、日本の家計金融資産は金利のほとんどない現金・預金で資産が増えず、株式や投資の比率の高い米国や英国は資産が増えるという違いが発生しました。

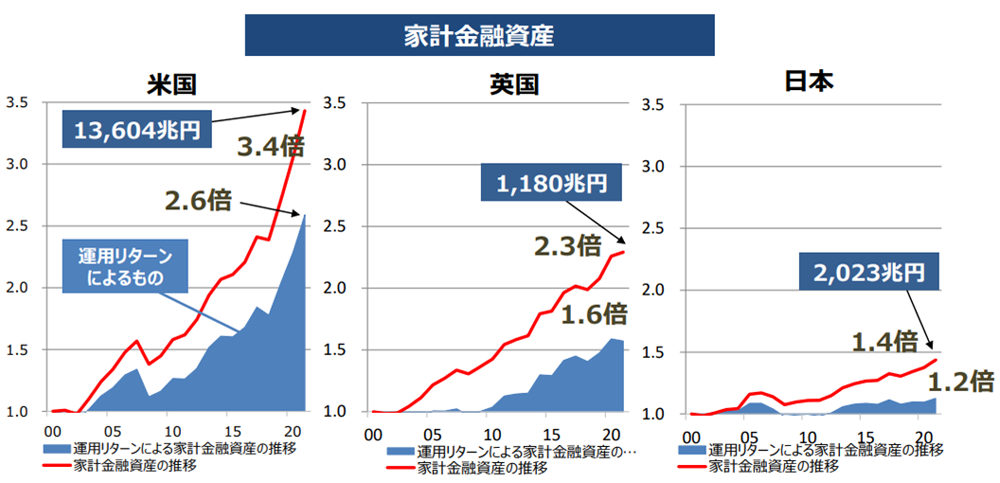

日本の家計金融資産は2000年からの21年間で1.4倍の伸びに対し、米国は3.4倍、英国は2.3倍と大きな開きが出ています。

その為、政府は家計資産を貯蓄から投資へ振り向けたいという思惑があるのです。

さらに、投資は企業の資金に繋がります。資金が入ることにより企業活動が活発になり、景気の好循環も期待できます。

投資での資産形成は、長期・積立・分散が、安全で確実性が高まると云われます。「新NISA」では、時間をかけて、様々に分けた投資や積立ができる様に見直しがされています。

無期限の非課税制度である「新NISA」は、英国での成功をモデルにした政府が後押しする制度なので、やるに越したことはない、可能であればやるべきな制度だと言えるのではないでしょうか……

「新NISA」は「旧NISA」から何が変わった?違いは5つ

2024年1月にスタートした「新NISA」は、これまでの「旧NISA」から大きく見直しがされました。

| 新NISA 2024年~ (2つの枠を併用可) | 旧NISA ~2023年 (2つの枠の選択制) | |||

| つみたて投資枠 | 成長投資枠 | つみたてNISA (2018年創設) | 一般NISA (2014年創設) | |

| 年間投資枠 | 120万円 | 240万円 | 40万円 | 120万円 |

| 非課税保有 期間 | 無期限化 | 20年間 | 5年間 | |

| 非課税保有 限度額 | 1800万円 (うち成長投資枠は1200万) | 800万円 | 600万円 | |

| 口座開設期間 | 恒久化 | 2023年まで | ||

| 投資対象商品 | 長期の積立・分散投資 に適した一定の投資信託 | 上場株式・投資信託等 | 長期の積立・分散投資 に適した一定の投資信託 | 上場株式・投資信託等 |

| 対象年齢 | 18歳以上 | |||

| ロール オーバー | 不要 (非課税保有期間が無期限の為) | 不可 | 可 | |

| 旧NISAと 新NISAの 関係 | 2023年末までに旧NISAの一般NISA及びつみたてNISA制度において投資した 商品は、新しい制度の外枠で、現行制度における非課税措置を適用 旧制度から新しい制度へのロールオーバーは不可 | |||

新NISAと旧NISAを表で比較した赤文字の箇所の、違いは5つ有ります。

- 非課税保有期間の無期限化

- 口座開設期間の恒久化

- つみたて投資枠と成長投資枠の併用が可能になった

- 年間投資枠の拡大

- 非課税保有限度額の設定

それぞれを詳しく見てみましょう。

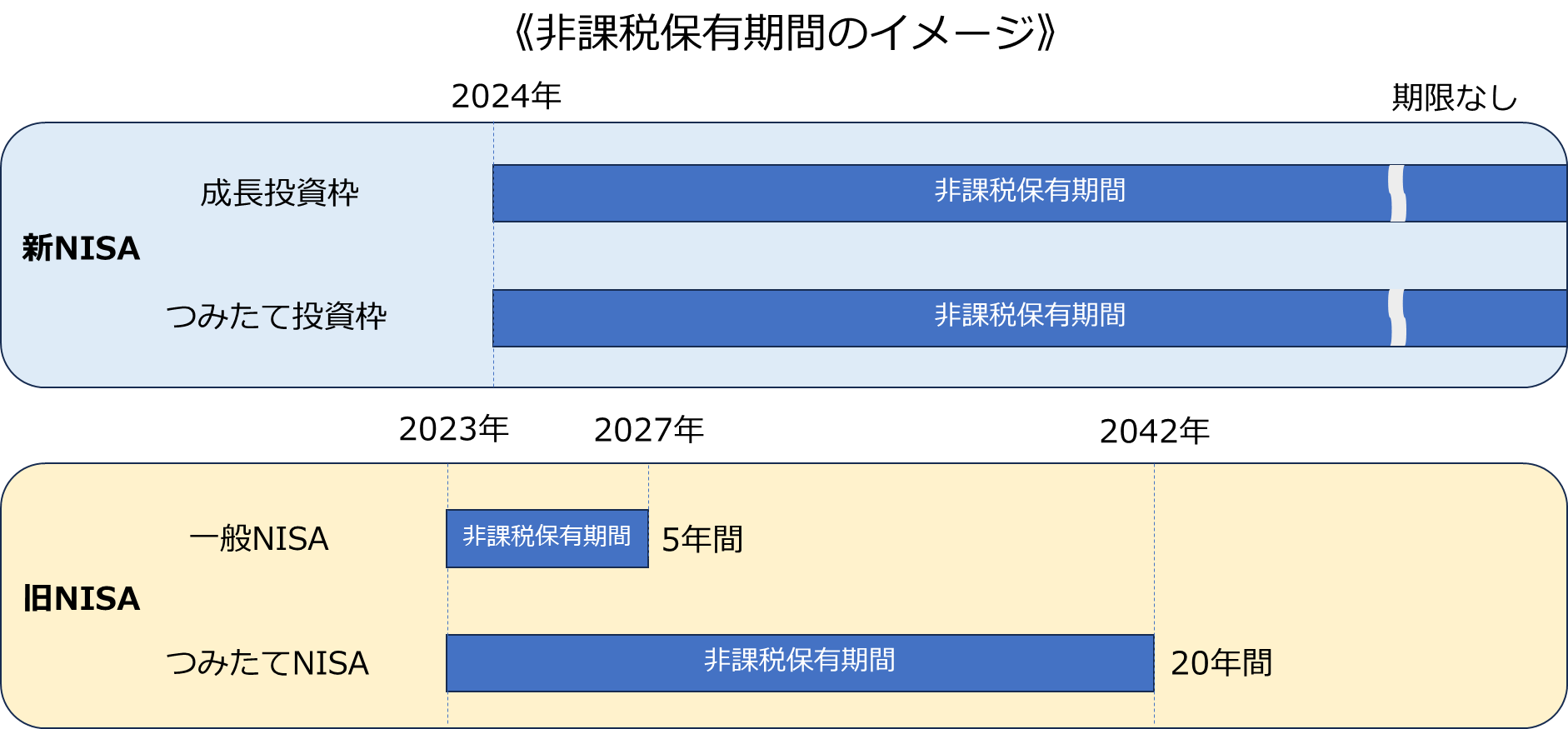

1.非課税保有期間の無期限化

旧NISAで運用益が非課税となる保有期間は、つみたてNISAが20年・一般NISAが5年と期限が限られたものでした。

例えば、2023年につみたてNISA を始めた場合に運用益が非課税となるのは、2042年までに売却した分までした。

一方、新NISAでは非課税保有期間が無期限化されており、いつまで保有していても、また、いつ売却しても運用益に税金はかかりません。

よって、より長期的に投資ができることで、複利運用の効果を長く受け続けることが可能になります。

口座開設期間の恒久化

旧NISAでは口座の開設期限が、2023年までと決められていました。このため、口座開設が遅れると運用期間が短くなり可能額も限られてしまうなどのNISA制度の恩恵を十分に受ける事ができない事態が起り得ました。

新NISAでは口座開設期間が恒久化された為、いつ口座を開設して新NISAを始めても大丈夫であり、非課税保有限度額まで投資をすることが可能になりました。

つみたて投資枠と成長投資枠の併用が可能になった

新NISA口座は、投資信託を毎月積み立てる「つみたて投資枠」と、上場株式・投資信託などの選べる投資の種類が多い「成長投資枠」の2つの枠で構成されています。

旧NISAにも、新NISAの「つみたて投資枠」に相当する「つみたてNISA」と、「成長投資枠」に相当する「一般NISA」が有りましたが、「つみたてNISA」と「一般NISA」の併用はできませんでした。

新NISAでは、「つみたて投資枠」と「成長投資枠」の併用が可能で、投資方法に柔軟に対応する事ができる様になりました。

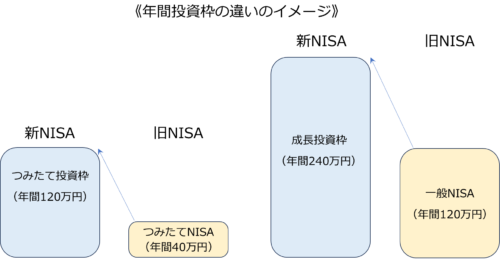

年間投資枠の拡大

「年間投資上限額」とは、1年間でNISAを利用して投資できる最大金額を指します。

新NISAでの年間投資上限額は、つみたて投資枠は120万円、成長投資枠は240万円まで、合わせて360万円まで利用できるようになりました。

旧NISAでは、つみたてNISAの上限額は40万円で、一般NISAの上限額は120万円だったので、大きく拡大されています。

管理人Mat年間投資上限額は、1年ごとにリセットされます。例え前年に枠を使いきれなかった場合でも、つみたて投資枠は120万円、成長投資枠は240万円が毎年繰り返されます。

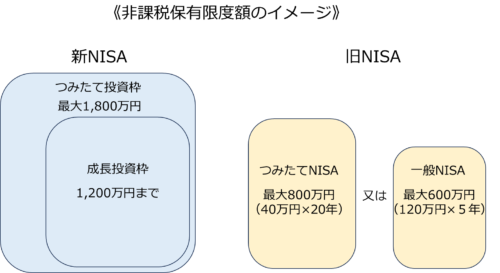

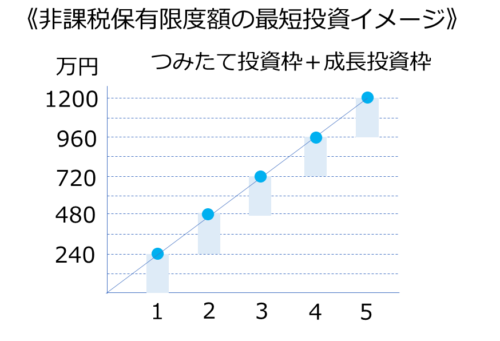

非課税保有限度額の設定

非課税保有限度額とは、非課税で投資できる最大の金額を指します。

旧NISAではこの限度額は直接設定されていませんでしたが……実質的には、つみたてNISAでは最大800万円、一般NISAでは最大600万円まで非課税で運用できるという限度額でした。

内訳は、つみたてNISAが1年につき40万円を20年間(最大800万円)、一般NISAは1年につき120万円を5年間(最大600万円)という具合です。

一方、新NISAでは、非課税保有限度額が1,800万円に設定されており、その中の1,200万円は成長投資枠としての利用が可能です。

これにより、より多くのお金を非課税で投資することができます。たとえば、1,800万円の限度額全体をつみたて投資枠に使うことも、1,200万円を成長枠に、残りの600万円をつみたて投資枠に分けて使うこともできます。

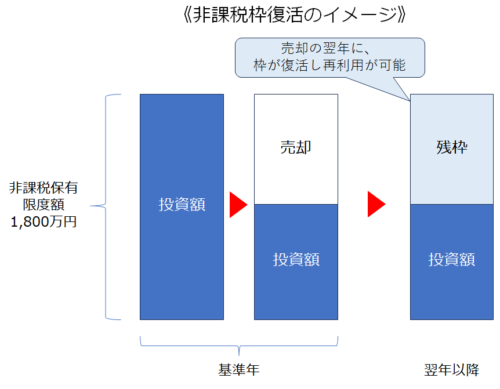

旧NISAでは一度投資枠を使うと、売却してもその枠は戻りませんでしたが…… 新NISAでは、売却分の非課税保有限度額が再び利用できるようになりました。ただし、再利用できるのは翌年以降であり、1年間の非課税保有限度額がそのまま再び使えるわけではないことに注意が必要です。

「新NISA」の「つみたて投資枠」と「成長投資枠」とは何?

「新NISA」には「つみたて投資枠」と「成長投資枠」の2つの投資枠があります。

「旧NISA」であった「つみたてNISA」と「一般NISA」はどちらか1つを選んで行うモノでしたが……

「新NISA」では「つみたて投資枠」と「成長投資枠」が併用できるようになりました。この2つを表で比べてみると赤文字の部分が異なります。

| 新NISA 2024年~ (2つの枠を併用可) | ||

| つみたて投資枠 | 成長投資枠 | |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有 期間 | 無期限化 | |

| 非課税保有 限度額 | 1800万円 | 1200万 (非課税保有限度額の内数) |

| 口座開設期間 | 恒久化 | |

| 投資対象商品 | 長期の積立・分散投資 に適した一定の投資信託 | 上場株式・EFT・REIT・投資信託 |

| 投資方法 | 積み立てのみ | 一括・積み立て |

| 売却枠の再利用 | 可能 (売却の投資元本分が、翌年に復活) | |

それぞれを、詳しく見てみましょう。

「つみたて投資枠」とその仕組み

「つみたて投資枠」とは、その名の通り積立てで投資を行う専用の投資枠です。

年間で最大120万円の非課税投資枠を利用できるので、月々10万円を毎月積立ていくことができます。

投資できる商品は、金融庁の一定の基準を満たした投資信託・EFT(上場投資信託)のみで、長期にわたって積立と分散投資ができる約280の商品があります。

金融庁の基準を満たすからといって確実にもうかるという訳ではありませんが、手数料が安くてシンプルなものが多く、資産を堅実に増やすのに向いた商品です。

「つみたて投資枠」での積立タイミングは自分で指定する事ができるので、自分で引き落としの日と金額を指定する事で自動で積み立てをしてくれます。

さらに、市場の動向ににも左右されず淡々と積立てを行ってくれるので、投資判断を自分で行う必要も無く、心理面や手間の面でも気が楽な「新NISA」の活用枠です。

管理人Mat給料日の翌日を引き落とし日に指定してしておくと、残高不足の心配も無く、毎月着実に積立てを行ってくれます。

「成長投資枠」の仕組み

「成長投資枠」は、『個別株(国内株・外国株)』などの商品を一括・分割購入できる、年間240万円までの非課税投資枠です。

「成長投資枠」で購入できる商品は、投資信託協会『NISA成長投資枠の対象商品』のページで見る事ができます。

2024年2月現在、「投資信託(非上場)対象商品リスト」で約1860銘柄、「上場投資信託(ETF)・上場投資法人(REIT等) 対象商品リスト」で約300銘柄の、合計約2160銘柄となっています。

つまり「成長投資枠」の特徴は、

- 「つみたて投資枠」では買えない商品が購入できる事

- 一括で240万円まで購入できる事

が、「つみたて投資枠」との違いです。

但し、240万円の枠ともいえど、頻繁に売り買いをしていては、すぐに枠を消化してしまいます。

売却で枠は復活するものの、復活は翌年以降なので、当年は240万円までしか購入できません。デイトレードなどには不向きで、計画的な枠の利用が求められます。

「新NISA」を持つべきなのか?

「新NISA」は政府も後押しをする個人の資産形成の為のものという事はわかりましたが、果たして「新NISA」を持つべきなのでしょうか?

メリットやデメリットという観点で見てみましょう。

新NISAのメリット

新NISAのメリットは、以下の3つが挙げられます。

- 非課税保有限度額が拡大された

- 売却枠の再利用が出来る

- 非課税保有期間が無期限

1.年間投資枠と非課税保有限度額が拡大された

「新NISA」の年間投資枠は、『つみたて投資枠』が「旧NISAつみたてNISAの40万」から3倍の120万円、『成長投資枠』が「旧NISA一般NISAの120万」2倍の240万円に、大幅にアップしました。

またトータルの非課税保有限度額も「新NISA」で1800万円(うち成長投資枠は1200万円)と、「旧NISA」の『つみたてNISA』800万円、『一般NISA』の600万円から大きく拡大されました。

投資額が大きいほど資産形成のスピードは速くなり、期間が長いほど複利効果が大きく働きます。

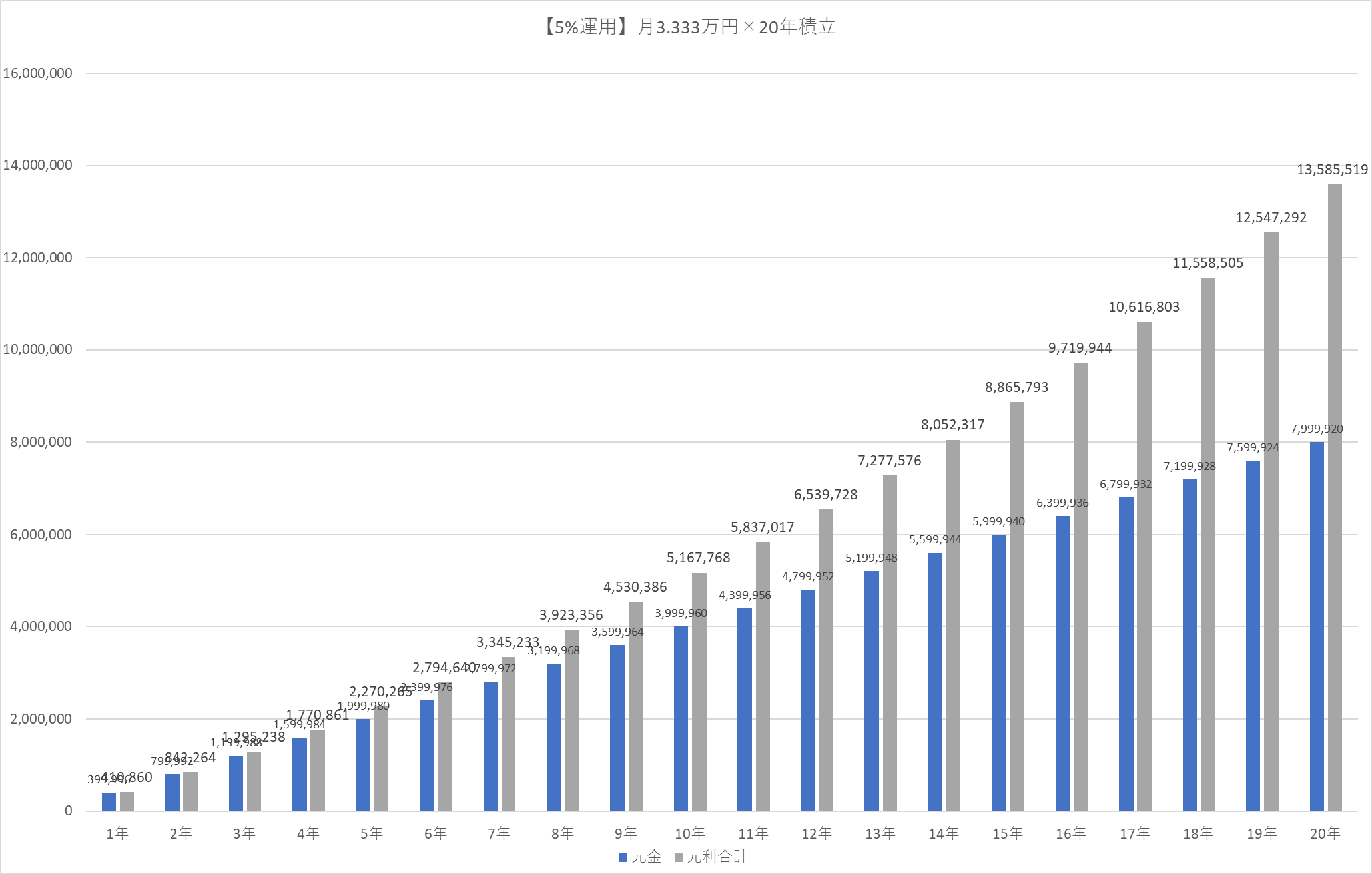

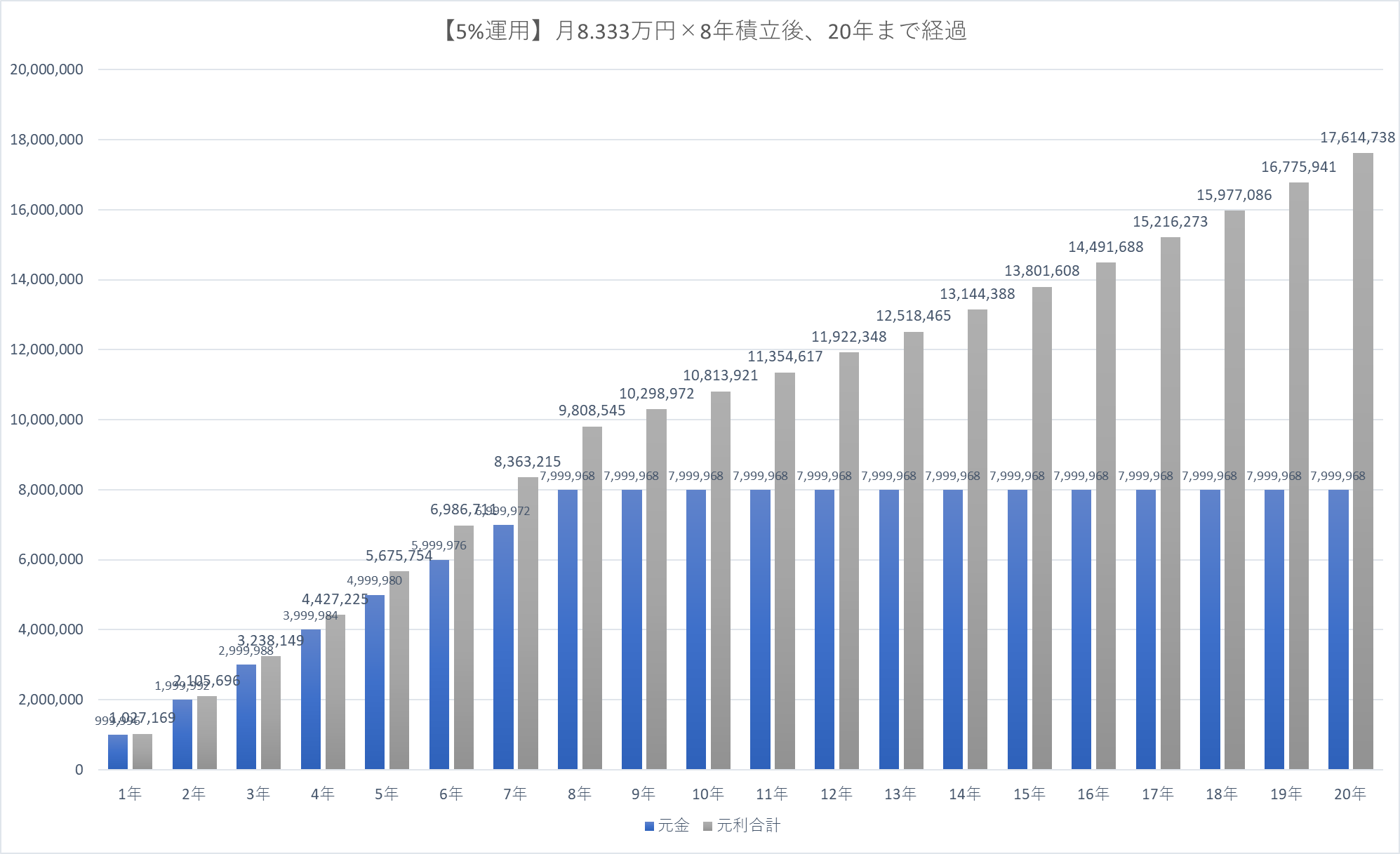

例えば、「旧NISA」で40万円を20年かけて800万円まで積立てた場合と、「新NISA」で100万円を8年かけて積立て20年目まで放置した場合の、5%運用での結果を比較してみましょう。

◆40万円(月3.333万円)を20年かけて800万円まで積立てて、5%運用できた場合

◆100万円(月8.333万円)を8年かけて800万円まで積立てて、5%運用できた場合

どちらも、積み立てた元金は約800万円ですが、20年後の元利合計は、

- 40万×20年が、1,358.5万円

- 100万×8年が、1,761.5万円

と、約403万円の違いが生じます。

40万円を20年継続して積立てる場合でも、558.5万円もの利子が貯まりますが……年間投資枠が120万円になった事を活かして、積立を早めると、複利効果を有効に活かせることが分かります。

管理人Mat非課税保有限度額は1,800万円で、年間投資枠は360万円なので、枠をフルに使えば、もっと多くの非課税恩恵を得る事ができますね!

2.売却枠の再利用が出来る

「新NISA」では購入した商品を売却した場合、売却分(購入した時の価格)が翌年に非課税枠として復活し再利用する事ができます。

「旧NISA」では枠の復活は無く、一度きりの購入だったので売却するのに躊躇してしまうケースも想像できましたが、「新NISA」では枠の再利用が可能なので、現金が必要な場合の売却が容易になったといえます。

3.非課税保有期間が無期限

「新NISA」は非課税保有期間が無期限となりました。この無期限に非課税というインパクトは大きく……

例えば、新NISAの「つみたて投資枠」では月10万円を利回り5%の前提で18年間積立てした場合、18年目の年末残高は26,528,956円で、利息の累計は8,528,957円になります。

| 年 | 年初残高 | 年増加額 | 利息 | 年末残高 | 投資額累計 |

| 1 | 0 | 1,200,000 | 27,377 | 1,227,377 | 1,200,000 |

| 2 | 1,227,377 | 1,200,000 | 89,016 | 2,516,393 | 2,400,000 |

| 3 | 2,516,393 | 1,200,000 | 153,750 | 3,870,143 | 3,600,000 |

| 4 | 3,870,143 | 1,200,000 | 221,736 | 5,291,879 | 4,800,000 |

| 5 | 5,291,879 | 1,200,000 | 293,136 | 6,785,015 | 6,000,000 |

| 6 | 6,785,015 | 1,200,000 | 368,121 | 8,353,136 | 7,200,000 |

| 7 | 8,353,136 | 1,200,000 | 446,873 | 10,000,008 | 8,400,000 |

| 8 | 10,000,008 | 1,200,000 | 529,579 | 11,729,587 | 9,600,000 |

| 9 | 11,729,587 | 1,200,000 | 616,439 | 13,546,026 | 10,800,000 |

| 10 | 13,546,026 | 1,200,000 | 707,660 | 15,453,686 | 12,000,000 |

| 11 | 15,453,686 | 1,200,000 | 803,463 | 17,457,150 | 13,200,000 |

| 12 | 17,457,150 | 1,200,000 | 904,078 | 19,561,227 | 14,400,000 |

| 13 | 19,561,227 | 1,200,000 | 1,009,745 | 21,770,972 | 15,600,000 |

| 14 | 21,770,972 | 1,200,000 | 1,120,719 | 24,091,691 | 16,800,000 |

| 15 | 24,091,691 | 1,200,000 | 1,237,265 | 26,528,956 | 18,000,000 |

もしこの時点で売却したとすると……新NISAの「つみたてNISA枠」では、利息累計の8,528,957円がまるまるが手元に残りますが……

課税口座の場合は、利息累計の8,528,957円に20.315%の税金がかかる為、手元に残る利息は6,796,299円と1,732,658円目減りしてしまいます。

管理人Matこの様に、非課税で投資期間が長くなると、かなりのインパクトがあるので、新NISAの非課税枠はぜひ有効活用したいところです。

新NISAのデメリット

無期限に非課税の「新NISA」ですが、課税口座には無いデメリットもあるので、確認しておきましょう

元本割れのリスクはある

「NISA」は、政府も主導する資産形成の手段であるとはいえ、投資である以上、ぜったいに利益が出るとはいえません。損失による元本割れの可能性もあり得ます。

但し「新NISA」は長期の運用を見据えた制度なので、分散投資を行う事でリスクの軽減が図れます。

初めにふれた通り、日本は貯蓄がメインで資産形成がアメリカやイギリスに比べて伸びない状況が続いてきました。リスクを減らして資産形成を行うか?リスクを恐れて伸びない状況を良しとするか?の判断が必要です。

管理人Mat投資である以上新NISAも元本割れのリスクは有りますが、預金もインフレで資産が目減りするリスクが有ります。

運用という面では、新NISAと預金の可能性は大きく異なります。

損益通算と繰越控除ができない

損益通算は、1年間で「利益の出た投資」と「損失を出してしまった投資」の合算ができる制度で、損をしてしまった時のリカバリーができます。

繰越控除とは、損益通算をしても1年間で損失を出してしまった場合、翌年以降3年間にわたって利益と損益通算できる制度です。(確定申告が必要です)

「課税口座」では、損益通算と繰越控除ができますが、「NISA」ではこの制度が利用できません。

管理人Mat損をしてしまうと、非課税の「NISA」の良さを全く活かせないことになってしまいます。

「新NISA」に関するよくある質問

新NISAに関する、良くある質問をまとめてみました。

一般NISAと新NISAの違いは何ですか?

2023年までの「一般NISA」は、非課税期間が5年間・1年での投資可能額は120万円まで・最大投資額は600万円でした。一般NISAに相当する2024年からの「成長投資枠」では、非課税期間が無期限・1年に240万円まで・最大投資額1200万円と制度が大幅に拡張されました。

さらに「新NISA」では「つみたて投資枠」600万円も併用できるので、大きな資産を非課税で長期に運用できるようになったといえます。

新NISAの目的は?

NISAは2014年にスタートした制度で、「家計の安定的な資産形成」を強化するために導入されました。2020年度税制改正大綱では、NISA制度の見直し・延長が決定され、2024年から非課税投資額の上限が1800万円まで大幅に引き上げられ、制度が恒久化されました。

新NISAがスタートしたら旧NISAはどうなるの?

新NISAがスタートしても、旧NISAの保有資産は非課税期間の間、そのまま保有可能です。

但し、NISA口座の非課税期間が終了した後、金融商品を次の年の非課税投資枠に移すことを「ロールオーバー」と呼びますが、旧NISA制度が終了している為「ロールオーバー」はできずに、自動的に課税口座へ移行が行われます。

新NISAは元本割れしますか?

「元本割れ」とは、投資した金額を下回ることを指し、新NISAのような投資信託や株式などを利用した制度には元本割れのリスクがあります。

新NISAには元本割れのリスクがありますが、長期間の運用と投資の種類や地域を分けた分散投資を考えることで、元本割れのリスクを軽減することができます。

まとめ

新NISAは、関心を持たずにいると、なんだかさっぱり分かりませんが。

「将来のお金を考える場合」「お金を少しでも多く維持したい」と思った場合は、絶対に一度は内容を確認した方が良い制度です。

資産運用と聞くと、お金に余裕が無いとできない様な気がしますが、新NISAは100円からでも始める事ができます。

貯金をしていても利子がつかない状態では、物価が上がると実質のお金の価値は目減りしてしまいます。

自己防衛の為にも、新NISAを上手に利用していくことは、必須なのかもしれません。

その為にも、新NISAは何なのか?当記事が、把握するお役に立てば幸いです。

【参考サイト】

金融庁: https://www.kantei.go.jp/jp/101_kishida/actions/202211/28shihon.html

https://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)